Возврат средств в 1С

Излишне перечисленные денежные средства могут поступать от постоянных покупателей, случайных компаний, которые вправе требовать вернуть финансы. Если организация ошиблась в перечислении, то она также отправляет письмо для возврата в адрес контрагента.

При расчетах между контрагентами часто бывают ситуации, когда денежные средства перечисляются ошибочно. Основные причины:

- ошибка в сумме платежа;

- ошибка в контрагенте;

- смена поставщика и решение вернуть уплаченные авансы;

- неправильно выбранный товар и решение вернуть его и т.д.

Юридическое лицо (индивидуальный предприниматель) обязаны вернуть ошибочно полученные денежные средства на основании письма – претензии контрагента, в котором указываются причины и реквизиты для перечисления финансовых активов. Отразить в 1С возврат ошибочно перечисленных денежных средств необходимо в день списания средств с расчетного счета (выдачи наличных из кассы).

Возврат в 1С: пошаговая инструкция

Если покупатель ошибочно переплатил по счету или вернул товар, то у него есть все основания требовать возврата средств. Аналогично, если ваша компания ошибочно перевела деньги, поставщику направляется письмо на возврат с указанием реквизитов, на которые необходимо вернуть активы.

Пошаговый возврат денежных средств показан в программном продукте 1С: Предприятие (Конфигурация Бухгалтерия предприятия, редакция 2.0)

Возврат средств покупателю на его расчетный счет:

- Загрузить выписку из банк-клиента (банк – банковские выписки – загрузить)

- Перейти в соответствующее платежное поручение и изменить вид операции

- Проверить остальные реквизиты и выбрать соответствующую статью движения денежных средств

Возврат наличных денежных средств

- Перейти к созданию расходного кассового ордера

- Создать новый расходный кассовый ордер, выбрав соответствующий тип операции

- В новом документе заполните основные графы:

— Сумма возврата;

— Контрагент;

— Договор с контрагентом;

— Информация о НДС;

— Статья движения денежных средств (возврат покупателю). - После проверки всех данных провести документ, нажав «Записать» и «ОК».

Возврат средств от поставщика

Если компания – покупатель, отправивший письмо на возврат денежных средств поставщику, то операция по возврату будет проведена следующим образом:

- Загрузить выписку из банк-клиента (банк – банковские выписки – загрузить)

- Выбрать соответствующий тип операции

- Заполнить остальные реквизиты (статью движения средств выбрать как возврат от поставщика) и провести документ, нажав «Записать» и «ОК».

Проверка правильности проведения документов

Для проверки правильности проведения документов возврата в 1С предусмотрен переход на анализ сформированных проводок. Для этого необходимо зайти в проведенный платежный документ и нажать Дт Кт.

Программа автоматически откроет результат проведения документа, где отображены сформированные проводки.

Бухгалтерские проводки

Ошибочно поступившие денежные средства могут быть отображены на нескольких счетах. Компания выбирает самостоятельно, какой счет выбрать:

- 76 счет: здесь отображаются неидентифицированные платежи, например от контрагентов, с которыми не заключены договоры поставки. В данном случае поступление средств отображается проводкой Дт51(52) Кт76, а списание Дт76 Кт51(52).

Следует иметь в виду! Программные продукты 1С при поступлении средств от покупателей автоматически определяют их на сч.62. Чтобы выбрать 76 счет для учета поступления, необходимо определить вид операции как прочее поступление или прочие расчеты с контрагентами.

- Счет 62: здесь отображаются излишне уплаченные авансы или оплаты за товар от покупателей. Проводки: Дт51 (52) Кт62 – поступление средств, Дт62 Кт51 (52) – возврат излишне перечисленных.

- Счет 60: по кредиту счета отобразятся поступившие обратно деньги от поставщиков: Дт51(52) Кт60.

Практический пример

Общество с ограниченной ответственностью «Маяк» заключило договор поставки с ООО «Парус» на сумму 25 тыс. рублей (в т.ч. НДС 20% 4166,67 рублей). ООО «Парус» отгрузили соответствующий товар. Через 3 дня после отгрузки на расчетный счет ООО «Парус» поступил платеж от ООО «Маяк» на сумму 35 тыс. рублей (в т.ч. НДС 20% 5833,33 руб.). Компания связалась с контрагентом для уточнения информации о сумме платежа, и обнаружилось, что бухгалтер ООО «Маяк» ошиблась в сумме платежа. Так как договор поставки был разовым, и дальнейших поставок в ближайшее время не планировалось, ООО «Маяк» прислали письмо на возврат излишне перечисленных средств.

Бухгалтерские проводки в ООО «Парус»

Дт62 Кт90.01.1

25000 – отражена выручка поставщика

Дт90.03 Кт68.02

4166,67 – выделен НДС к уплате в бюджет

Дт90.02 Кт41

13500 – списана себестоимость отгруженных товаров

Дт51 Кт62

35000 – получена оплата от ООО «Маяк»

После обнаружения ошибки в расчетах ООО «Парус» вернули излишне перечисленные деньги:

Дт62 Кт51

10000 – возврат.

Бухгалтерские проводки в ООО «Маяк»

Дт41 Кт60

20833,33 – товары оприходованы на склад

Дт19 Кт60

4166,67 – учтен НДС от поставщика

Дт68 Кт19

4166,67 – НДС принят к вычету

Дт60 Кт51

35000 – оплачен счет поставщика

После обнаружения ошибки в расчетах ООО «Парус» вернули излишне перечисленные деньги:

Дт51 Кт60

10000 – возврат.

1. Приобретенная оборотная тара – тара, которая может быть продана или отдана покупателю вместе с товаром. Она:

-

учитывается на балансе предприятия

-

на нее не распространяются условия возврата поставщику

- в случае продаж эта тара не возвращается покупателем

2. Возвратная тара должна быть возвращена поставщику.

- Числится на балансе предприятия по залоговой стоимости до момента возврата

3. Собственная возвратная тара передается покупателю с условием возврата

- Передаваться может как принадлежащая организации тара, так и тара, полученная от поставщиков с условием возврата.

Настройка параметров учета

Для того, чтобы включить в программе возможность ведения партионного учета необходимо отредактировать параметры учета

Поступление тары в программе 1С:УПП

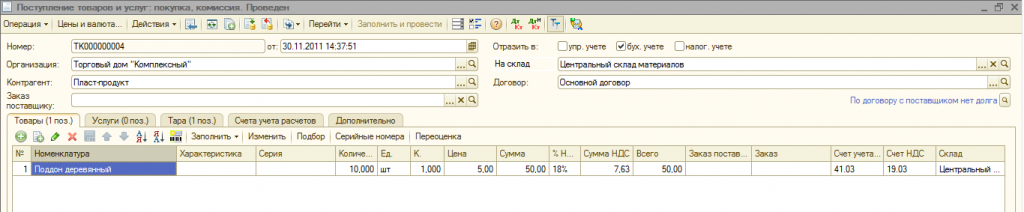

Приобретение тары у производителя не отличается от приобретения товаров. Информация о такой таре заносится вместе с информацией о товарах в табличную часть документа «Поступление товаров и услуг» или документа «Авансовый отчет» на закладке Товары.

Указывается стоимость тары, сумма НДС, поступление тары отображается в налоговом учете. Счет учета тары указывается пользователем. Рекомендуется вести учет тары на счетах 10.04 «Тара и тарные материалы» или 41.03 «Тара под товаром и порожняя».

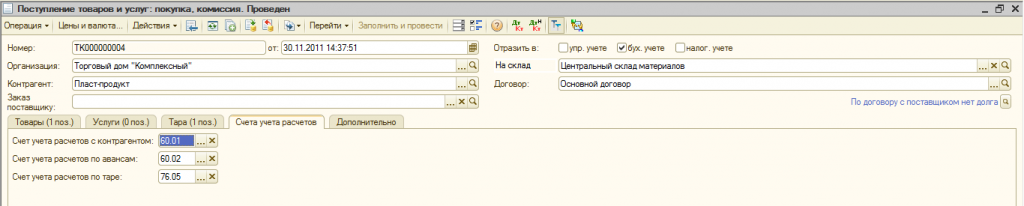

Операция приобретения тары отражается по взаиморасчетам. В бухгалтерском учете ведения взаиморасчетов используется счет, указанный пользователем на закладке Счета учетов расходов в поле «Счет учета расчетов с поставщиком» и «Счет расчетов с поставщиком по авансам».

Такая тара может быть продана как товар или передана или передана покупателю с условием возврата.

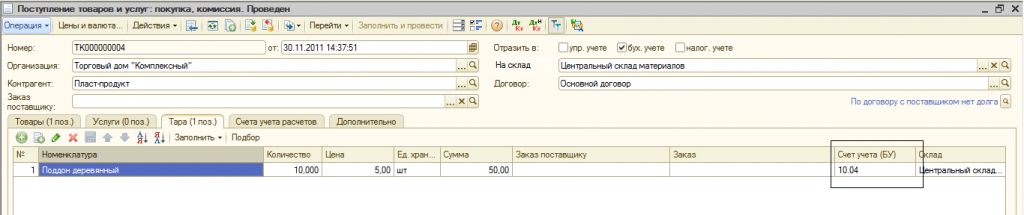

Поступление возвратной тары от поставщика оформляется документом «Поступление товаров и услуг» или «Авансовый отчет» на закладке «Тара». Тара указывается с точностью до объекта номенклатуры. Определяется залоговая стоимость тары. Учет не ведется.

По бухгалтерскому учету на сумму залоговой стоимости тары возникает долг перед поставщиком. Счет учета расчетов с поставщиком по таре указывается на закладке Счет учета расчетов поле «Счет учета расчетов с поставщиком по таре». Рекомендуется использовать счет 76.05 «Расчеты с прочими поставщиками и подрядчиками».

Отгрузка тары

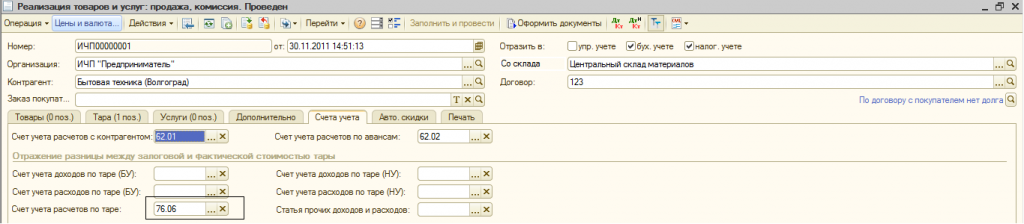

Отгрузка продукции и тары оформляется документом «Реализация товаров и услуг». Тара, которая передается покупателю с условием возврата, указывается на закладке Тара. Необходимо указать тару с точностью до объекта номенклатуры, а также ее стоимость и количество. Для отображения по бухгалтерскому учету указывается счет учета тары. Сумма НДС тары не вводится. Операция отражается по налоговому учету.

Счет учета тары указывается на закладке Тара, а счет учета расчетов по таре — на закладке Счет учета расчетов в поле «Счет учета расчетов по таре».

Такая модель учета позволяет в бухгалтерском учете на счете 76.06 «Расчеты с прочими покупателями и заказчиками» видеть общую сумму задолженности по таре, но без детализации по номенклатуре тары. Учет возвратной тары с детализацией ведется только по управленческому учету. В качестве передаваемой покупателю тары может быть как тара, приобретенная у поставщика, так и тара, полученная от поставщика в качестве возвратной тары.

При продаже тары без условий возврата в документе «Реализация товаров и услуг» тара указывается на закладке Товары.

Возврат тары поставщику в 1С:УПП

Передача возвратной тары поставщику оформляется документом «Возврат товаров поставщику». Перечень возвращаемой тары указывается на закладке Тара. При проведении документа уменьшается долг перед поставщиком на стоимость возвращаемой тары

Передача возвратной тары покупателем оформляется документом «Возврат товара от покупателя». Перечень возвращаемой тары указывается на закладке Тара. При проведении на стоимость возвращаемой тары уменьшается долг покупателя за тару.

Контроль объема полученной возвратной тары в 1С:УПП

Для контроля объемов полученной возвратной тары от поставщика и переданной возвратной тары покупателю можно установить лимиты документом «Изменение лимитов возвратной тары».

Документ проводится только по управленческому учету.

Лимит возвратной тары устанавливается и контролируется в рамках договора с контрагентом. Установленный по таре лимит покупателю контролируется при отгрузке покупателю. При этом анализируется только возвратная тара, та, которая указана на закладке Тара документа «Реализация товаров и услуг». В случае превышения установленного лимита по возвратной таре, документ реализации не проводится. Информация о лимите поставщика вводится справочно. Если объем поступившей тары превышает установленный лимит, то выводится сообщение о превышении, но операция проводится. Анализируется только тара, указанная на закладке Тара документа «Поступление товаров и услуг».

Корректировка задолженности по возвратной таре в 1С:УПП

Для изменения состояния задолженности по возвратной таре поставщика или у покупателя предназначен документ «Корректировка долга по возвратной таре».

Для документа определяется два вида операции:

-

«у поставщика» — при изменении долга перед поставщиком

- «у покупателя» — при изменении долга покупателя перед компанией

Определяется сумма списываемого долга предприятия перед поставщиком за возвратную тару или сумма списываемого долга покупателя за возвратную тару.

Отчеты по возвратной таре в 1С:УПП

Информацию об оборотах за период и лимитах возвратной тары можно получить из отчета «Ведомость по возвратной таре».

Инвентаризация тары

Для проведения инвентаризации тары имеющейся в наличии на оптовых складах, розничных складах и неавторизованных торговых точках, предназначен документ «Инвентаризация товаров на складе». В условиях проведения инвентаризации нужно указать номенклатурную группу, где находятся наименования тары или/и в поле номенклатура указать наименование тары, по которой нужно провести инвентаризацию. Нажать кнопку заполнить и выбрать критерий заполнения.

Списание возвратной тары

Списание возвратной тары производится в документе «Списание Товара» на вкладке Тара, который может быть сформирован на основание документа «Инвентаризация товара на складах», или как свободный документ в случае произвольного списания товаров. При этом списывается только количественные остатки возвратной тары. Долг по возвратной таре списывается документом «Корректировка долга по возвратной таре».

Добавить комментарий