За что премировать бухгалтера?

Какие есть показатели и критерии для премирования бухгалтера

Бухгалтер – это сотрудник, который, по сути, не приносит фактической прибыли организации, а выступает одной из статей затрат. Но это не значит, что такой работник бесполезен. Напротив, от того, насколько эффективно трудится бухгалтер, во многом зависит правильность ведения компанией документации. Сдача отчетности в налоговую службу без него тоже невозможна. Рассмотрим, какие показатели премирования для бухгалтера могут быть, чтобы простимулировать его или отметить успехи.

Какие бывают замечания

В первую очередь, на размер вознаграждения влияет количество и серьезность имеющихся к бухгалтеру замечаний. Ведь нередко именно от работы расчетной службы компании зависит эффективность протекающих в ней процессов. Серьезные огрехи могут привести к решению о невыдаче вознаграждения.

Как видно, критерии премирования сотрудников бухгалтерии состоят не только из положительных моментов. Снизить уровень вознаграждения могут такие ошибки (см. таблицу):

| Упущение | Последствия |

| Просрочки по оплате счетов | Вследствие этого могут быть задержаны поставки материалов, инструментов, техники, товаров |

| Выплата заработной платы позже срока | Вызывает недовольство у работников, может привести к необходимости выплачивать проценты |

| Отсутствие первичных документов или их несвоевременное составление | Могут быть задержаны поставки. Иногда это приводит к порче товаров. |

Подробнее см. «Самые распространенные бухгалтерские нарушения».

Эффективная работа

Слаженность действий, отсутствие серьезных ошибок – вот те критерии премирования бухгалтера, которые должны использовать предприятия. Совсем избежать недочетов и ошибок в такой деятельности нельзя. И тут вопрос даже не в самих огрехах, а в скорости их устранения и возможных последствиях.

Чтобы определить эффективность работы бухгалтерии, нужно учитывать наличие штрафов со стороны надзорных органов за несвоевременную сдачу отчетности, неправильное заполнение документов. Если же какая-то ошибка была устранена сотрудником вовремя, то можно считать, что он работает на пользу организации. Например, оперативно подана уточненная налоговая декларация.

Также см. «Профстандарт бухгалтера: как и зачем его применять».

Оптимальный подход

Чтобы бухгалтерия работала эффективно, работодатель должен установить достойный уровень оплаты труда. Грамотный руководитель позаботится не только о правильном выборе механизма оплаты труда, но и разработает критерии премирования работников бухгалтерии. Ему необходимо определить перечень показателей, влияющих на размер вознаграждения.

Чтобы бухгалтер работал максимально эффективно, на предприятии стоит использовать в отношении него окладно-премиальную систему оплаты труда. А размер оклада должен быть на уровне средней заработной ставки по городу в похожих организациях.

За что поощрять

Главный вопрос при внедрении вознаграждений – за что премирование бухгалтерии может быть осуществлено? Любая премия выступает мотивацией для более эффективной работы сотрудника. Так, в конце отчетного периода можно выписать бухгалтеру премию за интенсивность труда.

Также см. «Годовая премия за 2016 год6 как оформить».

Бухгалтер, по своей сути, является сезонным рабочим. Ведь перед сдачей отчетности многократно возрастает нагрузка, нередко случаются авралы. Любые не вовремя сданные отчеты грозят штрафами. В такие периоды к привычным обязанностям прибавляются дополнительные: заполнение отчетов, их отправка, сбор необходимой информации.

Далее на картинке – абсолютно реальные показатели премирования для главного бухгалтера одной из школ г. Москвы. При желании их можно приспособить под нужды любой коммерческой фирмы.

{kind=link}

Коэффициент трудового участия

Когда на предприятии работает всего один бухгалтер, ему достается вся сумма причитающейся премии. Если таких работников несколько, то ее распределяют между ними. Исходя из того, кто и сколько сделал, применяют коэффициент трудового участия.

Однако вознаграждение может понадобиться неожиданно. Так, премирование бухгалтера, образец расчета которого лучше составить заранее, должно быть и в случае выполнения им обязанностей другого работника, который по каким-то причинам отсутствовал или выполнял не все свои функции. Если вообще не давать вознаграждение за это, сотрудник может отказаться от лишней работы, не входящей в его обязанности.

Подробнее см. «Замещение на время отпуска: правильный подход» и «Как оформляют замещение на время больничного».

Оплата за дополнительные функции

Иногда сотрудникам бухгалтерии приходится выполнять дополнительные задачи. И лишние трудозатраты тоже должны быть оплачены.

Например, очень часто таким работникам приходится по несколько раз исправлять документацию, которую приносят другие сотрудники. А помощь в устранении ошибок не входит в прямые обязанности бухгалтера.

Многие менеджеры часто идут с первичными документами сразу к бухгалтеру. И ему приходится вносить правки, разъяснять, что именно было сделано неверно. В то же время, эти функции должны выполнять руководители менеджеров. Именно к ним следует обращаться для проверки бумаг. И только после получения одобрения документацию нужно отправлять в бухгалтерию.

Практика показывает, что часто указанную работу выполняет бухгалтер. Это отнимает у него время, которое могло бы быть потрачено на обработку первичной документации, изучение законов, анализ или составление отчетов. Если такая ситуация имеет место быть, премия бухгалтера может быть увеличена за счет снижения вознаграждения менеджеров. Поэтому показатели премирования для бухгалтера не имеют четких рамок.

Обучение других сотрудников

Нередко бухгалтеру приходится учить чему-то нового сотрудника или работника, вступающего в его должность. Премирование главного бухгалтера, образец которого может быть разработан в организации самостоятельно, в этом случае встречается наиболее часто. Так как именно ему приходится передавать свои знания остальным.

Выступая наставником, сотрудник выполняет несвойственные ему функции. Грамотный работодатель в подобной ситуации всегда выплачивает премию, развивая единодушие и желание помогать друг другу. Если кто-то из бухгалтеров захочет уволиться, другие работники смогут научить новичка всему необходимому.

Также см. «Возложение обязанностей с и на главного бухгалтера».

Когда снижать

Наличие замечаний, ошибок влечет за собой снижение причитающейся премии. Негативно влияет на решение о поощрении и систематическое невыполнение указаний руководителя.

Невыполнение своих обязанностей (частичное или полное) тоже может привести к снижению премии или ее полному отсутствию. А серьезные проступки могут стать причиной для увольнения.

Как рассчитать размер

Если руководитель хочет поощрить работника за проявленное усердие, успехи, то необязательно делать премию большой. Даже несколько тысяч рублей станут для бухгалтера отличным стимулом для дальнейшего роста (при условии достаточного уровня заработной платы).

Платить премию нужно по факту. Если работник ее не заслужил, то и вознаграждать его не за что. При регулярных выплатах тем, кто их не заслуживает, человек станет относиться к своим обязанностям еще хуже.

При расчете премии необходимо учитывать следующие критерии премирования сотрудников бухгалтерии (см. таблицу):

| Характер премии | Критерии | Порядок расчета |

| Переработка | Длительность переработки | Соизмерить время, отработанное сверх нормы, с окладом работника |

| Интенсивность труда | Нагрузка на бухгалтера в авральный период | В обычное время выплачивать только оклад, а во время сдачи отчетности – добавлять к нему премию |

Положение о поощрении

Информация об используемой на предприятии системе оплаты труда должна быть отображена в соответствующих положениях:

- о порядке оплаты труда;

- о премировании.

При приеме бухгалтера на работу необходимо прописывать в трудовом соглашении размер оклада и ситуации, когда ему может быть выплачена премия.

Также см. «Сроки выплаты премий по новому закону о зарплате: что изменилось».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Положение о премировании работников

Премия – это вид стимулирующих выплат, являющийся составной частью заработной платы наряду с вознаграждением за труд и компенсационными выплатами (ч. 1 ст. 129 ТК РФ). А должен ли работодатель утверждать Положение о выплатах стимулирующего характера?

О премировании работников

Условия оплаты труда (в т.ч. размер тарифной ставки или оклада работника, доплаты, надбавки и поощрительные выплаты) в обязательном порядке должны отражаться в трудовом договоре с работником (ч. 2 ст. 57 ТК РФ). Однако это не означает, что все работодатели должны предусматривать выплату премий. Конкретные условия оплаты труда являются результатом соглашения работодателя и работника. И они могут включать в себя, к примеру, исключительно выплату работнику оклада. Если же условия оплаты труда предусматривают выплату работнику еще и премий, то только в этом случае сведения об этом должны быть включены в трудовой договор. При этом порядок и условия выплаты премии могут быть указаны подробно в самом трудовом договоре. Например, «работнику устанавливается ежемесячная премия в размере 30% от должностного оклада». Или выплата премии может быть поставлена в зависимость от наличия или отсутствия дисциплинарных взысканий, но размер премии также однозначно определен.

А можно в трудовом договоре указать, что премия начисляется и выплачивается работнику на условиях и в порядке, предусмотренном локальным нормативным актом. Таким локальным актом будет выступать Положение о премировании. И его утверждение при такой формулировке в трудовом договоре является обязательным.

Обращаем внимание, что документ, раскрывающий порядок премирования работников, может быть частью общего локального нормативного акта. К примеру, Положения об оплате и премировании труда работников. А может быть и самостоятельным документом, посвященным исключительно вопросам премирования работников. Пример Положения о премировании работников (образец 2019) приведем ниже.

Разрабатываем Положение о премировании работников

Структура и содержания Положения о премировании и материальном стимулировании работников определяется работодателем самостоятельно. В то же время в интересах как работодателя, так и работника детализировать в Положении все выплачиваемые организацией виды производственных премий, основания для их начисления, а также размеры премий. Ведь от того, насколько прозрачно в Положении будут прописаны такие аспекты, будет зависеть вероятность возникновения претензий как со стороны работников, так и со стороны контролирующих органов. Напомним, к слову, что премии, не предусмотренные ни трудовым или коллективным договором с работником, ни локальным нормативным актом работодателя, учесть в налоговых расходах не удастся (Письмо Минфина от 22.09.2010 № 03-03-06/1/606).

С утвержденным Положением о премировании необходимо знакомить работников под роспись при их трудоустройстве (ч. 3 ст. 68 ТК РФ).

Пример Положения о премировании работников предприятия приведем ниже.

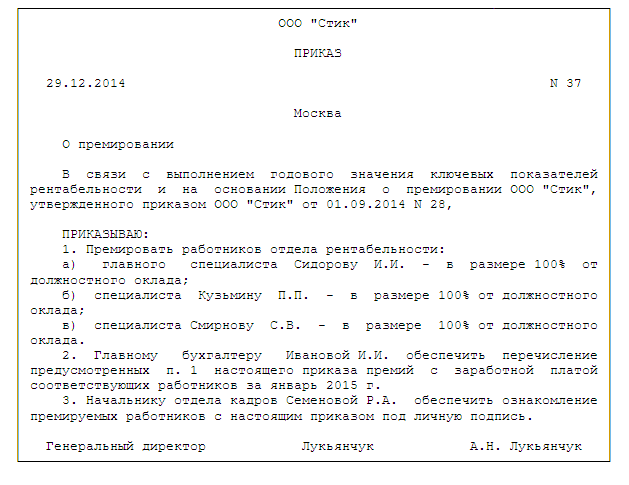

Выплата премии работникам производится на основании приказа руководителя. Как составить такой приказ, мы рассказывали .

Обращаем внимание, что Положение о премировании работников может предусматривать выплату премий не только за производственные результаты, но и, к примеру, в связи с государственными праздниками или юбилеем работников. Однако необходимо иметь в виду, что праздничные премии, даже предусмотренные локальным нормативным актом работодателя, учесть при налогообложении прибыли нельзя (Письма Минфина от 09.07.2014 № 03-03-06/1/33167, от 24.04.2013 № 03-03-06/1/14283). Как составить приказ о выплате премии к празднику, мы рассказывали .

Напоминаем также, что предусмотренные Положением премии, включаются как в расчет среднего заработка для отпускных, так и учитываются при определении размера пособия по временной нетрудоспособности (ст. 139 ТК РФ, п. 2 Положения, утв. Постановлением Правительства от 24.12.2007 № 922, ч. 2 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ, Письмо Минздравсоцразвития от 13.10.2011 № 22-2/377012-772).

Премирование работников: правила оформления

О том, какие премии выплачиваются в компании, работник должен узнать при приеме на работу. Причем это касается не только производственных премий, которые могут быть положены за выполнение каких-то обязательств, но и разовых премий — к свадьбе, рождению ребенка, окончанию вуза и другим событиям.

В ст. 68 ТК РФ говорится, что до подписания трудового договора работодатель обязан ознакомить работника под роспись с Правилами внутреннего распорядка, иными локальными нормативными актами, непосредственно связанными с его трудовой деятельностью, коллективным договором, в котором, помимо всего прочего, может содержаться информация и о премировании.

Если компания заключает с работником договор ГПХ, то есть нанимает его как исполнителя, который выполняет обязанности по договору возмездного оказания услуг, то ни о какой премии речи быть не может. Поэтому, если при заключении договора ГПХ работодатель использует слово «премия», он сильно рискует — такой договор может быть переквалифицирован в трудовой. Поощрить человека, с которым заключен договор ГПХ, работодатель может, написав об изменении цены по договору.

Работник должен знать, как считается премия и что ему необходимо сделать, чтобы ее получить. Это важно, поскольку в ст. 252 НК РФ сказано, что все начисления принимаются в качестве расходов в том случае, если они отражены в трудовых и (или) коллективных договорах.

Работодатель должен отразить премирование одним из способов:

- непосредственно в трудовом договоре;

- сделать в трудовом договоре отсылку на коллективный договор, где говорится о премировании;

- сделать в трудовом договоре отсылку к Положению о премировании;

- написать в трудовом договоре, что нужно смотреть коллективный договор, а в коллективном договоре сделать отсылку к Положению о премировании.

В любом случае действует один принцип: взяв в руки коллективный договор, мы должны через Положение о премировании или через коллективный договор выйти на порядок начисления премий.

Иногда организация прописывает в трудовом договоре, что премия начисляется по решению руководителя. Однако этот вариант — рискованный, и он не является гарантией того, что налоговый эксперт лояльно отнесется к такой формулировке.

Виды премий

Можно выделить два вида премий:

1. Премии, которые предусмотрены системой оплаты труда на основании конкретных показателей и условий премирования, разработанных в компании.

Такие премии — часть материальной мотивации работников, они обладают стимулирующим характером. Выплачиваются с периодичностью (ежемесячная, годовая, квартальная и др.) и обычно устанавливаются в определенном размере.

2. Разовые премии, которые не входят в систему оплаты труда.

Выплачиваются сотруднику за определенные достижения, многолетнюю добросовестную работу, выполнение срочного и важного задания или к знаменательным событиям (например, к юбилеям и профессиональным праздникам).

Выплата разовой премии осуществляется по одностороннему усмотрению работодателя. Основанием является Приказ руководителя.

Удобное и безошибочное ведение кадрового учета в веб-сервисе

Приказ на премию

Приказ руководителя оформляется по унифицированным формам, утвержденным Постановлением Госкомстата РФ от 05.01.2004 № 1: Форма Т-11 или Форма Т-11А (для премирования группы работников).

В Указаниях по применению и заполнению форм говорится, что Форма Т-11 и Форма Т-11А:

- применяются для оформления и учета поощрений за успехи в работе;

- составляются на основании представления руководителя структурного подразделения организации, в котором работает сотрудник;

- подписываются руководителем или уполномоченным лицом;

- объявляются работнику под расписку.

На основании приказа вносится запись в личную карточку работника (Форма Т-2 или Форма Т-2ГС (МС)) и его трудовую книжку.

При заполнении Формы Т-11 указываются ФИО, структурное подразделение, вид поощрения (благодарность, ценный подарок, премия и т.д.). Если речь идет о материальной помощи и ценных подарках как элементах премирования, то, согласно п. 28 ст. 217 НК РФ, НДФЛ не исчисляется, если материальная помощь не достигла 4 000 руб. в год, а если достигла, то НДФЛ начисляется только с превышения и отдельно льготируется, тоже в размере 4 000 руб., нарастающем с начала года, подарок.

Арбитражная практика показывает, что подарок — это не деньги, а вещь. Тем не менее иногда налоговая расценивает как подарок и деньги. Поэтому нужно быть готовыми к неоднозначному подходу налоговой к подобным ситуациям.

Алгоритм премирования сотрудников

Если с работником заключается трудовой договор, то нужно учитывать несколько важных деталей. Согласно ст. 57 ТК РФ, условия оплаты труда, в том числе надбавки, доплаты и поощрительные выплаты, являются обязательными для включения в трудовой договор.

Трудовой договор должен ясно давать понять, при каких условиях и в каком размере будет выплачиваться премия.

Правильно обозначить в трудовом договоре условия о премировании можно следующими способами:

- Указать премию в трудовом договоре.

Такой вариант используется редко, так как не дает возможности при необходимости изменить текст трудового договора. Работодатель может это сделать только в том случае, если точно будет уверен в готовности работника подписать измененный вариант.

Если работодатель все же принимает решение включить премию в трудовой договор, то он должен указать ее размер: сумму или порядок ее определения — формулу. Это может быть сумма, которая умножается на определенные коэффициенты, зависящие от того, какие работы выполняются сотрудником, где он работает (допустим, на Крайнем Севере).

Если премия прописана в трудовом договоре, то не выплатить её компания не имеет право. В противном случае работник может обратиться в суд.

- Прописать в трудовом договоре, что премии выплачиваются в соответствии с коллективным договором.

При этом в коллективном договоре указывается, кто, как и за что премируется. Однако внести изменения в коллективный договор еще сложнее, чем в трудовой договор. Поэтому большинство организаций выбирают третий вариант.

- Разработать Положение о премировании.

Документ удобен тем, что не является двусторонним и подписывается одним лицом. Но в трудовом договоре обязательно должна быть ссылка на Положение.

Положение о премировании

Положение о премировании пишется на всю организацию, соответственно, распространяется на всех работников. При этом в одной организации может быть несколько Положений о премировании. Так, например, можно разработать документ для каждого филиала компании.

Содержание Положения о премировании:

- общие положения (кто имеет право на получение премий, по каким правилам они распределяются и др.);

- источники премирования (если премии выплачиваются за счет средств специального назначения или целевых поступлений, то указывать источники премирования необходимо, так как такие премии не учитываются в расходах для целей исчисления налога на прибыль (п. 22 ст. 270 НК РФ);

- показатели премирования;

- круг премируемых лиц (бухгалтерия, отдел сбыта, филиал в Самаре, ремонтное подразделение и др.);

- периодичность премирования (у разных кругов премируемых лиц могут быть разные периоды начисления премии — ежемесячные, ежеквартальные и т.д.);

- сумма премии или процент;

- условия снижения и невыплаты премии (опоздание, невыполнение должностной инструкции, нарушение техники безопасности и др.).

Иногда в Положении о премировании пишется основание для депремирования. Однако, чтобы у трудовой инспекции не возникало лишних вопросов, лучше избегать слова «депремирование», а использовать термины «повышающий коэффициент» и «понижающий коэффициент».

Лишение премии за нарушение дисциплины

В Информации Роструда от 10.12.2018 уточняется, что при начислении премии работодатель вправе установить условия ее полного лишения или снижения ее размера. Одним из таких условий может быть дисциплинарный проступок.

«Установление критериев для лишения премии или снижения ее размера относится к компетенции работодателя, за исключением случаев, когда, например, условия премирования определены в соглашении», — разъясняет Роструд.

В то же время суд может взыскать невыплаченную премию, если будет доказано, что к дисциплинарной ответственности работник привлечен незаконно.

Как учитываются премии при расчете среднего заработка

Расчет среднего заработка определяется ст. 139 ТК РФ и Постановление Правительства от 24.12.2007 № 922. Этот вопрос, в частности, детализируется в п. 15 Постановления.

Постановление определяет не больничные, а отпускные и командировочные, поскольку во время командировок начисляется средняя заработная плата. Поэтому п. 15 пункт относится к этим двум случаям.

В п. 15 сказано, что при определении среднего заработка учитываются:

- ежемесячные премии, фактически начисленные в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода

Если в расчетном периоде было начислено несколько премий за один показатель, то включается какая-то одна премия. Допустим, у менеджеров по продажам в зависимости от продаж начисляются три премии: 1 % с объема продаж, 0,5 % от продаж как поощрение особо успешных менеджеров и 5 % от продаж из фонда премирования. Соответственно, в данном случае будет включаться в расчет только одна премия, так как все перечисленные премии выплачиваются по одному и тому же основанию.

Если у вас одна премия начисляется за продажи, а вторая — за выход на работу в выходные, тогда включать нужно обе премии, потому что эти выплаты идут по разным показателям.

- премии за период работы, превышающий один месяц (например, квартальные), но не более расчетного периода (одного года)

Такие премии включаются, если были начислены за какой-то период больше месяца, но не больше расчетного периода. Включаются по одной за каждый показатель (например, если выплачивалась премия по итогам работы за квартал и еще была премия отдельным сотрудникам за выполнение срочных заданий).

- премии за период больше расчетного

Такие премии включаются в расчет в размере месячной части за каждый показатель за каждый месяц расчетного периода.

Например, это может быть премия по окончании большого проекта, который длился несколько лет. В этом случае за год расчет будет включен в размере 1/3.

- премия по итогам года

Как правило, такая премия начисляется в феврале. В связи с этим нередко возникает вопрос: что делать, если сотрудник уволился в конце января? Нужно ли начислять ему премию в этом случае? Ответ на вопрос содержится во внутренних документах компании. Если в них прописано, что премия выплачивается по итогам года, то работник, отработавший 12 месяцев и уволившийся по окончании года, должен ее получить.

Если же во внутренних документах прописано, что работник, который уволился до начисления премии, не имеет права на нее, то работник не вправе претендовать на выплату. Законодательство по этому вопросу не дает указаний.

Согласно Постановлению № 922, вознаграждение по итогам работы за год, начисленное за предшествующий событию календарный год, учитывается независимо от времени его начисления.

Нужно ли платить годовую премию работнику, уволившемуся в октябре?

В Апелляционном определении Верховного суда Республики Карелия от 25.09.2018 № 33-3344/2018 рассматривается ситуация, когда работодатель, издав приказ о годовой премии, которая выплачивалась с учетом отработанного времени, не внес в списки сотрудника, уволившегося за два месяца до окончания года.

Суд посчитал, что такие действия имеют дискриминационный характер (сотрудника поставили в неравное положение с остальными) и взыскал с компании премию.

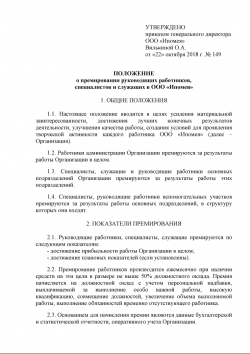

«УТВЕРЖДАЮ»

Генеральный директор

ОАО «Компания» ОАО «Компания»

ПОЛОЖЕНИЕ

о премировании работников бухгалтерии

ОАО «Компания».

Вводится с 1 декабря 2017 года

1. Общие положения

Настоящее премиальное положение распространяется на главного бухгалтера и работников отдела бухгалтерии.

2. Показатели премирования

2.1. Основными показателями премирования работников бухгалтерии являются:

2.1.1. Соблюдение сроков исполнения технологической карты информационных потоков и документооборота в «1С — Бухгалтерия» и «1С — Заработная плата». Максимальный размер премии за данный показатель — 30%. Выполнение данного показателя оценивается за период, предшествующий отчетному. Оценку выполнения осуществляют ПЭО и главный бухгалтер. За нарушение сроков, установленных технологической картой, премия работника, виновного в нарушении сроков, уменьшается от 10 до 30% в зависимости от количества дней отклонения от сроков.

В случае закрытия отчетного периода до 17 числа месяца, следующего за отчетным и установлении константы «дата запрета редактирования документов» в информационной системе «1С Бухгалтерия» до 20 числа месяца следующего за отчетным размер премии за данный показатель увеличивается на 10 %.

2.1.2. Отсутствие нарушений порядка и сроков предоставления бухгалтерской, налоговой и прочей отчетности по утвержденным формам в соответствии с действующими нормативными актами за период, предшествующий отчетному. Максимальный размер премии за данный показатель — 10%. Контроль выполнения данного показателя премирования осуществляют директор по экономике и главный бухгалтер. За каждое выявленное нарушение сроков премия виновного работника уменьшается в зависимости от важности отчета по решению руководителя от 50 до 100% в относительном значении.

2.2. Дополнительными показателями премирования являются:

2.2.1. Для всех работников бухгалтерии и главного бухгалтера — отсутствие ошибок по ведению бухгалтерского учета за период, предшествующий отчетному после установления константы «дата запрета редактирования документов» в информационной системе «1С Бухгалтерия». В случае обнаружения ошибок премия работнику за основной показатель, установленный пунктом 2.1.1. уменьшается от 30 до 100% в относительном значении в зависимости от существенности ошибки, размер снижения устанавливает главный бухгалтер.

2.2.2. Для кассира — отсутствие превышения лимитов остатков денежных средств в кассе предприятия за отчетный месяц. Контроль выполнения данного показателя осуществляет главный бухгалтер. Если в отчетном периоде зафиксировано нарушение, премия за основные показатели уменьшается на 50% в относительном значении.

2.2.3. Для бюро расчетов по зарплате — своевременность подготовки к выдачи расчетных листков. Контроль выполнения данного показателя осуществляют главный бухгалтер и начальник ПЭО. В случае нарушения сроков, премия за основные показатели уменьшается на 30% в относительном значении.

2.2.4. Для бюро общего учета — своевременность подачи документов для оплаты налогов и иных обязательных платежей в финансовый отдел. Контроль выполнения данного показателя осуществляют заместитель директора по экономике и начальник финансово-бюджетного отдела. В случае нарушения сроков, премия за основные показатели уменьшается на 30% в относительном значении.

2.2.5. Для бюро учета материалов, бюро учета затрат и бухгалтера по учету готовой продукции — итоги ежегодной инвентаризации состояния основных средств, материалов и готовой продукции. В случае удовлетворительных итогов инвентаризации (качественно и в срок, указанный в приказе, а так же оперативного и своевременного составления фактических остатков на складе и сличительной ведомости в течение 7 дней со дня проведения инвентаризации.

2.2.6. Размер дополнительной премии устанавливает директор по экономике по предоставлению главного бухгалтера. В случае неудовлетворительных итогов инвентаризации фактический размер премии за основные показатели снижается от 30 до 100 % по решению директора по экономике. За данный показатель премия рассчитывается один раз в год.

2.2.7. Для всех работников бухгалтерии и главного бухгалтера — результаты выездных налоговых проверок. Размер дополнительной премии устанавливает директор по экономике.

Премия главному бухгалтеру рассчитывается как средний процент премии всех работников бухгалтерии с коэффициентом 0,5.

Порядок начисления премии

Ежемесячно, до 3-го числа месяца, следующего за отчетным, в ПЭО предоставляется «Отчет о выполнении показателей премирования работников бухгалтерии» (приложение №1), на основании которого экономист ПЭО рассчитывает процент премии каждого работника бухгалтерии и главного бухгалтера и готовит приказ о начислении премии за отчетный период.

Начальник планово-экономического отдела П.П. Планировщиков

Директор по экономике Э.Э. Экономный

Главный бухгалтер Г.Г. Бухгалтеров

За что бухгалтер может получить премию

Как известно, бухгалтерия не создает материальных благ и не привлекает клиентов. И в этом смысле бухгалтерская служба является центром затрат. Хотя не стоит забывать, что четкая и слаженная работа бухгалтерии способствует эффективности всех бизнес-процессов компании .

Сотрудники других служб и персонал всегда обращает внимание на огрехи в работе бухгалтерии:

- оплата счетов поставщиков просрочена, поэтому поставщик сдвинул срок поставки товара,

- зарплата персоналу выдана с опозданием, сотрудники недовольны,

- необходимые первичные документы не составлены в срок, сорваны сроки отгрузки, из-за чего клиент перешел к другому поставщику.

Если же бухгалтерская служба работает таким образом, что подобные замечания отсутствуют, это говорит о хорошей организации труда и соответствующей квалификации бухгалтерского персонала. Речь совсем не идет о том, что бухгалтерия не ошибается. От ошибок никто не застрахован. Главное — вовремя обнаружить и исправить ошибку. Если ошибка, допущенная бухгалтером, не отразилась на деятельности других структурных подразделений или не повлекла за собою штрафных санкций со стороны проверяющих органов, можно сказать, что в бухгалтерии порядок.

И тут встает вопрос:

- cколько платить бухгалтеру, чтобы в бухгалтерии был порядок?

- какую систему оплаты труда бухгалтера лучше применять?

- за какие показатели может быть начислена премия?

- как рассчитать размер премии?

Размер заработная плата бухгалтера должна быть на уровне средней нормы по отрасли или среднегородской зарплаты на аналогичном предприятии.

Если бухгалтер будет получать только оклад, он в какой-то момент начнет думать, что ему недоплачивают. Поэтому, окладно-премиальная система труда предпочтительней.

В каких случаях бухгалтеру может быть начислена премия?

Чтобы замотивировать бухгалтера, по окончании отчетного периода можно выплатить премию за интенсивность труда в отчетный период.

В бухгалтерской работе тоже существует сезонность. Во время сдачи отчетности нагрузка на бухгалтерию увеличивается. Сроки сдачи отчетности срывать нельзя, это грозит штрафными санкциями. Бухгалтеру необходимо не только делать текущую работу, но и подготовить отчетность. Интенсивность труда бухгалтера в это время возрастает. Хорошо, если этот факт будет учтен работодателем и бухгалтеру будет выплачена премия.

Если бухгалтерская служба состоит из нескольких человек, необходимо распределить выделенную суммы премии в зависимости от коэффициента трудового участия каждого работника (больше сделал-больше получил).

Замена отсутствующего работника и частичное выполнение обязанностей отсутствующего работника должна компенсироваться.

Существует объективная необходимость замены отсутствующего работника на период отпуска или болезни. Нельзя останавливать рабочий процесс, поэтому на время отсутствия работника его коллеги выполняют часть необходимой работы. Если замещение отсутствующего работника не будет оплачено, в следующий раз не найдется желающих остаться после работы, особенно это касается отчетного периода.

Выполнение несвойственных бухгалтерии функций, составление или исправление первичных документов за менеджеров должно быть вознаграждено. Наставничество должно быть вознаграждено.

Нередко бухгалтерия выполняет несвойственные ей функции. Речь даже не идет о заказе канцелярии или воды в офис. Порой менеджеры по несколько раз переделывают одни и те же документы, приносят бухгалтеру на подпись, бухгалтер проверяет, находит ошибки, менеджер исправляет одни ошибки и допускает другие. И так несколько раз. В таких случаях, менеджер должен сначала показать документ своему непосредственному руководителю, завизировать у него и только после этого передать в бухгалтерскую службу. На практике же получается, что бухгалтер тратит свое рабочее время на проверку работы менеджера, вместо того, чтобы обрабатывать первичные документы, изучать законодательство, анализировать данные учета и отчетности. Этот факт быть компенсирован следующим образом. Премия менеджера должна быть несколько снижена. Бухгалтера хорошо бы поощрить.

Часто бухгалтера передают друг другу свой опыт, обучают друг друга. Обычно так происходит, если одному из специалистов необходимо уйти в отпуск или штатный сотрудник переводится на более высокую должность, а на его место принят работник, которого необходимо не просто ввести в курс дела, а научить и показать. Наставничество всегда приветствуется работодателем. Чем больше бухгалтеров умеют работать на всех участках, тем спокойнее работодателю. В случае, если какой-то бухгалтер пожелает покинуть компанию, на его место можно всегда найти человека из числа своих же бухгалтеров.

За что бухгалтеру может быть снижена премия?

Премия может быть снижена за допущенные ошибки, которые имели негативные результаты, за неисполнение указаний директора или руководителя бухгалтерской службы, за ненадлежащее выполнение своих должностных обязанностей.

Как определить размер премии?

Не стоит забывать, премия не обязательно должна быть большой. Одна тысяча рублей — это тоже премия. Премия-поощрение за проявленные старания в работе, за наставничество.

Важно, чтобы работник не принимал премию как должное. В противном случае, однажды не получив премию он начнет думать, что работодатель ему не доплачивают.

Если премия выплачивается за “переработки”, то есть за то, что сотрудник выполнил часть работы своего коллеги, заместил отсутствующего работника, необходимо рассчитать возможный размер премии исходя из оклада работника и времени переработок.

Если премия выплачивается за интенсивность труда в периоды сдачи отчетности, то можно предложить такую схему расчета. Предполагаемую ежемесячную заработную плату разделить на две части: оклад и премия. Оклад платить ежемесячно. Премию аккумулировать и выплачивать за тот месяц, в котором сдавалась отчетность (по итогам сдачи отчетности).

Все принятые в компании системы оплаты труда должны быть описаны в Положении по оплате труда и Положении о премировании. Заключая трудовой договор с работником, необходимо указать оклад, установленный работнику и возможность начисления премий по результатам работы.

По вопросам ведения бухгалтерского учета просим обращаться по телефону (812) 309-18-67 или через форму обратной связи .

За что можно премировать сотрудников — формулировки

Главная / Премии и премирование / За что можно премировать сотрудников — формулировки

Премирование сотрудников за что возможно — формулировкаоснований для премирования может быть различной в зависимости от того, за что выдается премия и насколько богата фантазия руководства. Рассмотрим, чем регулируется порядок закрепления формулировок в приказе о премировании и какие из них лучше использовать в тех или иных случаях.

Для чего, согласно ТК РФ, выплачивается премия работнику?

Нормой закона, определяющей, что такое премия, является часть 1 статьи 129 ТК РФ. Согласно ее положениям, премия — это выплата поощрительного либо стимулирующего характера. Название такой выплаты может изменяться, но ее целевое назначение сохраняется.

При этом важно помнить, что ТК РФ не обязывает администрацию организации выплачивать премии своим сотрудникам. Основания для премирования работников. порядок и сроки его проведения статья 135 ТК РФ относит к компетенции конкретной организации, которая вправе определять все это своими внутренними документами. Несмотря на подобный «пробел» в трудовом законодательстве, система премирования действует практически повсеместно, так как заинтересованность каждого работника в результатах труда — это лучшая гарантия общей успешности организации.

На практике применяется несколько систем премирования. Наиболее распространено в России общее премирование, когда поощрительные выплаты выплачиваются почти всем сотрудникам при отсутствии недостатков в работе с их стороны, размер доплаты при этом может быть как фиксированным, так и зависящим от величины оклада.

Более гибкий вариант основан на тщательной оценке вклада каждого работника в общий результат. При таком подходе премию могут получать далеко не все сотрудники, а лишь наиболее успешные, принесшие максимум пользы организации. Размеры премиальных в таком случае могут даже значительно превышать сумму оклада поощренного работника.

Главный плюс системы индивидуального премирования — это поощрение конкретных качеств сотрудника, результата, который организация ожидает от своих работников. Именно в этом максимально проявляется стимулирующий характер подобного рода выплат, так как прочие сотрудники будут стремиться выполнять свои обязанности лучше, имея перед собой реальный пример.

Условия для назначения премии, примеры формулировок

Условия премирования определяются исходя из сложившейся на предприятии схемы поощрения сотрудников. При применении общего премирования главным условием является выполнение определенных (зачастую усредненных) показателей, завершение работ в назначенные сроки и т. п. При успешном выполнении плана работ премия назначается общим приказом по итогам месяца, квартала или иного периода. Одновременно определяется перечень сотрудников, которые допустили какие-либо нарушения, лишающие премиальных.

Формулировки приказов о премировании в таких случаях довольно однообразны:

- «за успешное выполнение задания (плана, возложенных обязанностей)»;

- «за высокое качество проделанной работы»;

- «за достижение высоких результатов в работе» и т. п.

При использовании индивидуально ориентированной системы премирования выплата премии может не определяться временным периодом, а выплачиваться за конкретные успехи. Соответственно, приказ о премировании одного либо группы сотрудников будет содержать точную формулировку достижения:

- «за успешное представление интересов фирмы на переговорах с клиентом и заключение особо выгодного контракта»;

- «за выполнение особо сложного срочного задания»;

- «за применение нестандартного (творческого) подхода к решению вопроса» и т. д.

За что можно дать дополнительную премию?

Для предприятия, работающего на перспективу, важно не только своевременное выполнение плановых показателей, но и побуждение сотрудников к профессиональному росту, улучшение имиджа компании, привлечение к сотрудничеству большего числа партнеров, укрепление своих позиций по отношению к конкурентам. Достигаться подобные цели могут различными путями, в том числе посредством учета индивидуальных достижений работников, на стимулирование которых и направлена система премирования.

Успешное участие сотрудников в различных выставках, конкурсах, программах развития — это огромный плюс к имиджу предприятия. Совершенно логично проведение различных конкурсов с последующим материальным стимулированием и внутри отдельно взятого предприятия. При разумном подходе экономический эффект от повышения мастерства сотрудников, улучшения качества работы, слаженности коллектива будет на порядок больше затраченных на премирование средств.

Формулировки для премирования сотрудников в этом случае могут просо описывать достижения служащих, например:

- «за участие в конкурсе профессионального мастерства»;

- «за представление компании на международном конкурсе»;

- «за победу в соревнованиях по мини-волейболу среди сотрудников магазинов канцтоваров».

Еще один способ улучшения микроклимата в коллективе и повышения ответственности за результат каждого работника — выплата индивидуальных премий, приуроченных к значимым датам в жизни работника (рождению ребенка, вступлению в брак, юбилею и т. п.).

Значимый аспект деятельности компании — стремление к сохранению квалифицированных и опытных работников. Премирование за верность компании, многолетнюю успешную работу в ней, поощрение трудовых династий, создание условий для их появления — все это имеет большое значение.

Содержание приказа о назначении премии

При составлении приказа, посвященного премированию, рекомендуется использовать унифицированную форму Т-11 (для премирования группы сотрудников — Т-11а), утвержденную постановлением Госкомстата РФ «Об утверждении…» № 1 от 05.01.2004.

Помимо стандартных реквизитов организации при заполнении данной формы вводятся следующие данные:

- инициалы и должность поощряемого сотрудника;

- формулировка;

- указание типа премии (денежная сумма, подарок и т. д.);

- основание для начисления премии (представление или служебная записка от руководителя структурного подразделения).

При указании формулировки можно воспользоваться как одной из конструкций, указанных в нашей статье, так и придумать собственный вариант. Стоит помнить, что каких-либо специальных требований к подобным формулировкам ТК РФ не предъявляет, оставляя данный вопрос на усмотрение руководителя организации.

Как видите, формулировки могут быть различными и зависят лишь от оснований для премирования и мнения руководства. Закон требований к формулировкам не предъявляет — главное, чтобы из текста было понятно, за что выплачивается премия.

Елена Желенкова

главный бухгалтер-консультант

Кому подходит эта статья: собственникам бизнеса, которые хотят разработать систему мотивации для сотрудников бухгалтерии и тем самым повысить эффективность их работы.

Простыми словами KPI – это показатели эффективности, по которым можно определить, насколько хорошо работает сотрудник, отдел, компания. К этим показателям привязывается переменная часть вознаграждения сотрудника, а попросту говоря, премия.

Бухгалтер не влияет напрямую на прибыль компании, поэтому рассчитать его KPI сложнее, чем, например, менеджера по продажам или работника у станка. Эффективность последних можно измерить количеством продаж или выработанных деталей сверх нормы, а что будет показателем эффективности бухгалтера? Поговорим об этом в нашей статье.

Сразу оговоримся, что стандартов в этом вопросе нет и быть не может. Вы можете найти пример в интернете, но в любом случае его придется адаптировать под себя. Функции бухгалтера в разных компаниях сильно отличаются. У единственного бухгалтера небольшой торговой фирмы это будут одни функции, а у бухгалтера отдела учета основных средств крупной производственной компании – совсем другие. Поэтому отталкиваться нужно от функций бухгалтера именно в вашей компании.

Вовсе необязательно привязываться к термину KPI, выдумывать большое количество показателей и применять сложные методики расчетов, чтобы оценить работу бухгалтера. Для того, чтобы система работала и мотивировала, нужно определить самые значимые показатели и их вес в общей сумме премии.

Что брать за показатели эффективности

За основу нужно взять основные процессы, в которых участвует бухгалтер.

Наградить бухгалтера можно за:

- отсутствие претензий налоговых органов;

- вовремя сданную отчетность;

- отсутствие штрафов или штрафы не больше оговоренной суммы (иногда без штрафов не обойтись);

- отсутствие ошибок в первичных документах;

- вовремя выставленные счета-фактуры;

- правильно начисленную заработную плату и т.д.

Как видите, список выглядит немного странным, потому что вовремя сдавать отчетность и правильно считать налоги и заработную плату – это обычные стандарты работы бухгалтера, за которые он получает зарплату. Получается, что собственнику бизнеса приходится платить премии за то, чтобы бухгалтеры не ошибались и не пришлось платить штрафы. Но это специфика работы бухгалтеров – их работа не видна, пока нет ошибок. Поэтому система показателей для бухгалтера в основном строится на отсутствии ошибок, штрафов, нарушений и претензий.

Если вы передаете бухгалтерию на аутсорсинг, то все, за что премируют штатную бухгалтерию – соблюдение сроков отчетности, отсутствие ошибок и претензий от контролеров и т.д., – является стандартом обслуживания в рамках абонентской платы. Не нужно доплачивать за то, что не было ошибок и штрафов, за то, что подготовили годовой отчет и т.д. Наоборот, аутсорсинговая компания сама теряет деньги, если ошибается, потому что несет ответственность и платит штрафы из своего кармана. Бухгалтеры 1С-WiseAdvice работают по строго прописанным регламентам. Сроки сдачи отчетности, суммы налогов и т.д. заранее согласовываются с клиентом.

Чтобы не переплачивать за то, что и так должно быть сделано, некоторые компании применяют такую схему: назначают небольшую фиксированную зарплату бухгалтеру и переменную часть, которая зависит от выполнения показателей. Таким образом, если бухгалтер работает хорошо, он получает обычную зарплату, а если плохо – маленькую. Например, оклад 20 тысяч и премия – от 0 до 35 тысяч.

Другой вариант – премия выплачивается только в отчетные периоды, когда нагрузка на бухгалтера возрастает, а все остальное время он получает только оклад.

Главное, чтобы в списке показателей не было тех процессов, на которые бухгалтер повлиять не может. А еще показатели должны быть измеримыми, а не размытыми. Иначе это будут показатели ради показателей, мотивировать бухгалтера работать хорошо они не будут.

Пример из практики

У одного нашего нынешнего клиента показатель премирования штатного бухгалтера был прописан так: «Высокая результативность выполнения наиболее сложных (внеочередных) работ и достижение высоких показателей». Что значит высокая результативность? Какие высокие показатели? Что конкретно должен делать бухгалтер, чтобы получить премию по этому пункту? Вот яркий пример формального подхода к разработке KPI, когда ничего непонятно и есть место субъективной оценке. А вот формулировка «Своевременная выдача расчетных листов и отсутствие ошибок в расчете заработной платы» звучит уже конкретнее. Бухгалтер знает, что получит часть премии за то, что вовремя выдал «расчетки» и правильно посчитал зарплату.

Не стоит придумывать десятки показателей, для рядового бухгалтера достаточно пяти.

Вот как может выглядеть чек-лист для расчета премии обычного бухгалтера

«УТВЕРЖДАЮ»

Генеральный директор

ОАО «Компания» ОАО «Компания»

ПОЛОЖЕНИЕ

о премировании работников бухгалтерии

ОАО «Компания».

Вводится с 1 декабря 2017 года

Настоящее премиальное положение распространяется на главного бухгалтера и работников отдела бухгалтерии.

2. Показатели премирования

2.1. Основными показателями премирования работников бухгалтерии являются:

2.1.1. Соблюдение сроков исполнения технологической карты информационных потоков и документооборота в «1С – Бухгалтерия» и «1С – Заработная плата». Максимальный размер премии за данный показатель – 30%. Выполнение данного показателя оценивается за период, предшествующий отчетному. Оценку выполнения осуществляют ПЭО и главный бухгалтер. За нарушение сроков, установленных технологической картой, премия работника, виновного в нарушении сроков, уменьшается от 10 до 30% в зависимости от количества дней отклонения от сроков.

В случае закрытия отчетного периода до 17 числа месяца, следующего за отчетным и установлении константы «дата запрета редактирования документов» в информационной системе «1С Бухгалтерия» до 20 числа месяца следующего за отчетным размер премии за данный показатель увеличивается на 10 %.

2.1.2. Отсутствие нарушений порядка и сроков предоставления бухгалтерской, налоговой и прочей отчетности по утвержденным формам в соответствии с действующими нормативными актами за период, предшествующий отчетному. Максимальный размер премии за данный показатель – 10%. Контроль выполнения данного показателя премирования осуществляют директор по экономике и главный бухгалтер. За каждое выявленное нарушение сроков премия виновного работника уменьшается в зависимости от важности отчета по решению руководителя от 50 до 100% в относительном значении.

2.2. Дополнительными показателями премирования являются:

2.2.1. Для всех работников бухгалтерии и главного бухгалтера – отсутствие ошибок по ведению бухгалтерского учета за период, предшествующий отчетному после установления константы «дата запрета редактирования документов» в информационной системе «1С Бухгалтерия». В случае обнаружения ошибок премия работнику за основной показатель, установленный пунктом 2.1.1. уменьшается от 30 до 100% в относительном значении в зависимости от существенности ошибки, размер снижения устанавливает главный бухгалтер.

2.2.2. Для кассира – отсутствие превышения лимитов остатков денежных средств в кассе предприятия за отчетный месяц. Контроль выполнения данного показателя осуществляет главный бухгалтер. Если в отчетном периоде зафиксировано нарушение, премия за основные показатели уменьшается на 50% в относительном значении.

2.2.3. Для бюро расчетов по зарплате – своевременность подготовки к выдачи расчетных листков. Контроль выполнения данного показателя осуществляют главный бухгалтер и начальник ПЭО. В случае нарушения сроков, премия за основные показатели уменьшается на 30% в относительном значении.

2.2.4. Для бюро общего учета – своевременность подачи документов для оплаты налогов и иных обязательных платежей в финансовый отдел. Контроль выполнения данного показателя осуществляют заместитель директора по экономике и начальник финансово-бюджетного отдела. В случае нарушения сроков, премия за основные показатели уменьшается на 30% в относительном значении.

2.2.5. Для бюро учета материалов, бюро учета затрат и бухгалтера по учету готовой продукции – итоги ежегодной инвентаризации состояния основных средств, материалов и готовой продукции. В случае удовлетворительных итогов инвентаризации (качественно и в срок, указанный в приказе, а так же оперативного и своевременного составления фактических остатков на складе и сличительной ведомости в течение 7 дней со дня проведения инвентаризации.

2.2.6. Размер дополнительной премии устанавливает директор по экономике по предоставлению главного бухгалтера. В случае неудовлетворительных итогов инвентаризации фактический размер премии за основные показатели снижается от 30 до 100 % по решению директора по экономике. За данный показатель премия рассчитывается один раз в год.

2.2.7. Для всех работников бухгалтерии и главного бухгалтера – результаты выездных налоговых проверок. Размер дополнительной премии устанавливает директор по экономике.

Премия главному бухгалтеру рассчитывается как средний процент премии всех работников бухгалтерии с коэффициентом 0,5.

Порядок начисления премии

Ежемесячно, до 3-го числа месяца, следующего за отчетным, в ПЭО предоставляется «Отчет о выполнении показателей премирования работников бухгалтерии» (приложение №1), на основании которого экономист ПЭО рассчитывает процент премии каждого работника бухгалтерии и главного бухгалтера и готовит приказ о начислении премии за отчетный период.

Начальник планово-экономического отдела П.П. Планировщиков

Директор по экономике Э.Э. Экономный

Главный бухгалтер Г.Г. Бухгалтеров

При составлении приказа, посвященного премированию, рекомендуется использовать унифицированную форму Т-11 (для премирования группы сотрудников — Т-11а), утвержденную постановлением Госкомстата РФ «Об утверждении…» № 1 от 05.01.2004.

Помимо стандартных реквизитов организации при заполнении данной формы вводятся следующие данные:

- инициалы и должность поощряемого сотрудника;

- формулировка;

- указание типа премии (денежная сумма, подарок и т. д.);

- основание для начисления премии (представление или служебная записка от руководителя структурного подразделения).

При указании формулировки можно воспользоваться как одной из конструкций, указанных в нашей статье, так и придумать собственный вариант. Стоит помнить, что каких-либо специальных требований к подобным формулировкам ТК РФ не предъявляет, оставляя данный вопрос на усмотрение руководителя организации.

Как видите, формулировки могут быть различными и зависят лишь от оснований для премирования и мнения руководства. Закон требований к формулировкам не предъявляет — главное, чтобы из текста было понятно, за что выплачивается премия.

Это восхитительная тема, коллеги. У пользователя Клерк.Ру с ником Геликонида руководство в компании вводит систему премирования и она решает эту задачу в бухгалтерском разделе форума Клерк.Ру.

«Нужно придумать показатели премирования для должности — «бухгалтер». Премирование будет ежеквартальным. Своевременное представление отчетности и отражение хозяйственных операций в учете -кажется мне сомнительным основанием. Ведь это мои должные обязанности. И писать про качественное выполнение работы-по меньшей мере странно, получается, просто за оклад можно и некачественно делать.

С точки зрения отнесения на расходы по налогу на прибыль все таки как-то слабовато выглядит.

Может есть у кого какие идеи?

Если у вас есть идеи, помогите Геликониде в этой теме: «За что можно премировать бухгалтера?.

Добавить комментарий