Заполнение стр 70 в отчете 6 НДФЛ

Есть вопросы или сомнения по заполнению отчета 6-НДФЛ: как отражать те или иные начисления, выплаты, за какой период, должны быть включены в отчет на конкретную дату и прочие? Переходите на наш форум и задавайте их! Например, по этой ветке можно уточнить моменты по заполнению 6-НДФЛ за полугодие.

Месторасположение и расшифровка стр. 070 в отчете 6-НДФЛ

В 6-НДФЛ строка 070 «Сумма удержанного налога» входит в раздел 1. Для нее отведено 15 ячеек, как и для большинства суммовых строк данного отчета.

Расшифровка содержания строки 070 дана в приказе ФНС России от 14.10.2015 № ММВ-7-11/450@. Предписывается:

- отражать в указанной строке общую сумму удержанного НДФЛ;

- определять эту сумму нарастающим итогом с начала налогового периода.

Показатель в строке 070 является сборным и не только потому, что отчет 6-НДФЛ обобщает показатели по всем сотрудникам, но еще и в силу того, что в нем должны отразиться все суммы налога, удержанного при выплате. Напомним, что дата начисления и удержания налога совпадает далеко не всегда. Например, налог с зарплаты начисляется последним днем месяца, а удерживается при ее фактической выдаче. В т. ч. это может происходить по частям, если выплата осуществляется частями.

Для расчета цифры, отражаемой в строке 070, потребуется просуммировать все данные, попадающие в строку 140 раздела 2 нарастающим итогом с начала каждого отчетного периода. Т. е. для отчета:

- за 1 квартал строка 070 сложится из сумм строк 140, отраженных в разделе 2 этого же отчета;

- полугодие – из сумм строк 140, отраженных в разделе 2 отчета за полугодие, и суммы, показанной в строке 070 отчета за 1 квартал;

- 9 месяцев – из сумм строк 140, отраженных в разделе 2 отчета за 9 месяцев, и суммы, показанной в строке 070 отчета за полугодие;

- год – из сумм строк 140, отраженных в разделе 2 отчета за год, и суммы, показанной в строке 070 отчета за 9 месяцев.

Однако для данных, попадающих на границу периодов, рассчитанную таким образом сумму нужно скорректировать с учетом того, что фактические выплаты с удержанием налога с них могли быть сделаны в одном периоде, а срок, установленный для уплаты налога с них, из-за совпадения с выходным днем переходит на следующий период. В подобной ситуации строки 020, 040 и 070 в разделе 1 должны быть заполнены в периоде фактической выплаты, а в раздел 2 данные, относящиеся к этой операции, попадут уже в следующем отчетном периоде.

Подробнее о таких ситуациях читайте в публикациях:

- «;

- «Декабрьские больничные в 6-НДФЛ: в каком периоде показывать?».

Напомним, что раздел 1 отчета 6-НДФЛ заполняется нарастающим итогом, а раздел 2 содержит данные только по последнему кварталу периода отчета.

О том, как отразить в расчете 6-НДФЛ премии, подарки, отпускные и др. различные выплаты, смотрите в Готовом решении от КонсультантПлюс. Пробный онлайн доступ к К+ получите бесплатно прямо сейчас.

О принципах заполнения 6-НДФЛ читайте в материале «Отчет по форме 6-НДФЛ за год — пример заполнения».

Нюанс 1: округление налога для записи в строке 070

Строка 070 заполняется в полных рублях и не содержит ячеек для записи получившихся при расчете налога копеек (как это предусмотрено для строк 020, 025, 030, 130). Данное обстоятельство объясняется требованиями п. 6 ст. 52 НК РФ, предписывающего округлять НДФЛ при расчете до полных рублей с соблюдением правила: отбрасывать копейки можно только в 1 случае: если их значение меньше 50.

С ориентиром на это правило рассчитывается величина удерживаемого при выплате дохода налога, попадающего в строки 140 раздела 2. Т. е. там он уже будет показан в полных рублях. Соответственно, при суммировании таких цифр итог получится тоже в полных рублях.

Подробнее о процедуре начисления НДФЛ читайте в статьях:

- «Расчет НДФЛ (подоходного налога): порядок и формула»;

- «Начислен НДФЛ (бухгалтерская проводка)».

Нюанс 2: когда сумма НДФЛ по строке 070 равна налогу по строке 040

Данные, отражаемые в строке 070 6-НДФЛ и строке 040 (НДФЛ рассчитанный), совпадают крайне редко, поскольку основную часть выплат составляет зарплата, а она начисляется последним днем месяца (в т. ч. месяца, завершающего отчетный период), а выплачивается обычно в следующем месяце (который для месяца начисления, завершившего отчетный период, попадет уже в следующий квартал).

К примеру, отчет 6-НДФЛ за год в строке 040 содержит данные о зарплате, начисленной за декабрь. В строку же 070 рассчитанный с нее налог войдет только в момент выплаты зарплаты. Для декабрьского заработка это событие произойдет уже в следующем месяце — январе. Для 6-НДФЛ это уже другой отчетный период.

Суммы налога, отраженные по строкам 070 и 040, могут совпасть, если, например:

- заработок регулярно выдается работникам в последний день месяца, за который он начислен, при этом происходит совпадение дат начисления и выплаты дохода / исчисления, удержания и уплаты НДФЛ;

- в отчетном периоде выплачивались только доходы, начисляемые в момент выплаты, и ситуаций, вынуждающих к переносу дат на другой отчетный период, не возникло.

Об особенностях отражения в 6-НДФЛ авансов по зарплате, читайте в материале «Как правильно отразить аванс в форме 6-НДФЛ (нюансы)?».

Нюанс 3: взаимосвязь строк 070 и 080 отчета 6-НДФЛ

Если в течение года налоговому агенту не удалось удержать начисленный НДФЛ из выплаченных физлицу доходов, то для такого налога вместо строки 070 в отчете 6-НДФЛ будет задействована строка 080, предназначенная для отражения не удержанного налоговым агентом НДФЛ.

Неспособность налогового агента удержать НДФЛ из доходов физических лиц может возникнуть, например, в следующих случаях:

- Работник получил от фирмы доход в натуральной форме, а затем уволился. При этом увольнительной суммы оказалось недостаточно для удержания НДФЛ от стоимости натурального дохода.

- Бывшим работникам — пенсионерам выданы подарки к юбилею (стоимостью, превышающей 4 000 руб.). При этом иные денежные доходы не выплачивались.

- Сотрудник компании получил беспроцентный заем, но находится в длительном отпуске без сохранения зарплаты. При этом он ежемесячно получает доход от экономии на процентах (материальную выгоду), удержать с которой НДФЛ работодатель не в силах ввиду отсутствия выплачиваемых работнику доходов.

Разъяснения налоговиков по заполнению строк 070 и 080 смотрите в публикациях:

- «Годовой 6-НДФЛ не сойдется со справками 2-НДФЛ по сумме удержанного налога»;

- «Новые пояснения ФНС к строке 080 формы 6-НДФЛ».

Итоги

Строка 070 в отчете 6-НДФЛ находится в разделе 1 и используется для отражения общей суммы удержанного за отчетный период НДФЛ. Рассчитывают эту сумму путем суммирования значений, попавших за весь отчетный период в строки 140 раздела 2, с корректировкой ее для ситуаций, возникающих на границе периодов (когда выплата дохода и удержание налога попадают в 1 период, а срок уплаты НДФЛ – в другой). Если в течение года удержать НДФЛ из выплаченного физлицу дохода не удалось, то сумма налога, относящаяся к такому доходу, вместо строки 070 попадет в строку 080.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Вопрос: О заполнении расчета по форме 6-НДФЛ за первый квартал, если зарплата за март выплачена в апреле.

Ответ: Федеральная налоговая служба рассмотрела запрос ООО о порядке заполнения расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), и сообщает следующее.

В соответствии с абзацем 3 пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее — Кодекс) налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее — расчет по форме 6-НДФЛ), за первый квартал, полугодие, девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме».

Пунктом 1.1 Порядка заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ, утвержденного приказом ФНС России от 14.10.2015 № ММВ-7-11/450@, установлено, что расчет по форме 6-НДФЛ заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного налога на доходы физических лиц (далее — налог), содержащихся в регистрах налогового учета.

Раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

Расчет по форме 6-НДФЛ заполняется на отчетную дату, соответственно, на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода.

По строке 070 «Сумма удержанного налога» раздела 1 указывается общая сумма налога, удержанная на отчетную дату налоговым агентом, нарастающим итогом с начала налогового периода. По строке 080 «Сумма налога, не удержанная налоговым агентом» раздела 1 указывается общая сумма налога, не удержанная на отчетную дату налоговым агентом, нарастающим итогом с начала налогового периода, с учетом положений пункта 5 статьи 226 Кодекса и пункта 14 статьи 226.1 Кодекса.

Поскольку в рассматриваемой ситуации удержание суммы налога с дохода в виде заработной платы, начисленной за март, но выплаченной в апреле, налоговым агентом должно производиться в апреле непосредственно при выплате заработной платы, в строках 070 и 080 раздела 1 расчета 6-НДФЛ за первый квартал 2016 года проставляется «0». Данная сумма налога отражается только в строке 040 раздела 1 расчета 6-НДФЛ за первый квартал 2016 года.

| Действительный государственный советник РФ 2-го класса |

С.Л. Бондарчук |

Строка 130 6-НДФЛ — что туда входит?

Строка 130 раздела 2 6-НДФЛ называется «Сумма фактически полученного дохода». У тех, кто сталкивается с оформлением расчета впервые, подобная формулировка может породить вопрос: «Строка 130 6-НДФЛ — начислено или выплата?».

Как в бухучете отражается начисление зарплаты сотрудникам и удержание налога, см. .

Затруднения связаны с тем, что полученный доход в привычном понимании — это та сумма, которую физлица получают из кассы компании или в безналичной форме в виде перечислений на зарплатные карты. Однако по строке 130 в действительности отражается другой показатель дохода.

Ясность возникает только после изучения п. 4.2 Порядка заполнения 6-НДФЛ (утв. приказом ФНС от 14.10.2015 № MMB-7-11/450@). Там сказано, что в строке 130 указывается обобщенная сумма фактически полученных доходов (вместе с НДФЛ) в указанную в строке 100 дату.

Таким образом, по строке 130 отражаются начисления.

Как правильно заполнить форму 6-НДФЛ построчно, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Подсказки по строке 130

Ниже мы привели основные моменты, важные при заполнении этой строки. Они подкреплены ссылками на материалы и сообщения, помогающими разобраться в деталях:

|

Что учесть при заполнении строки 130 расчета 6-НДФЛ |

Ссылка на материал (сообщение) |

|

Отразите по строке 130 данные о начисленных физлицам доходах — до вычета из них НДФЛ |

«ФНС уточнила, как заполнить строку 130 расчета 6-НДФЛ» |

|

Для заполнения строки 130 вам понадобятся данные только за отчетный квартал — собирать сведения нарастающим итогом с начала года не требуется. Показатель строки 130 привязан к дате — она отражается по строке 100 |

«Как правильно заполнить раздел 2 в расчете 6-НДФЛ?» |

|

Показатель строки 130 не зависит от наличия или отсутствия налоговых вычетов (указанных в строке 030 из раздела 1) |

«В строке 130 расчета 6-НДФЛ доход показывают без уменьшения на вычеты» |

|

Строка 130 входит в блок строк 100–140, который заполняется по каждому сроку перечисления НДФЛ отдельно |

«Порядок заполнения строки 120 формы 6-НДФЛ» |

|

Если вы что-то подарили бывшему сотруднику, сумма подарка должна попасть в строку 130 |

«Дата удержания налога в форме 6-НДФЛ» |

По строке 130 расчета 6-НДФЛ указывайте обобщенную сумму фактически полученного физлицами дохода в дату, указанную по строке 100. Доход укажите без вычетов и с учетом НДФЛ.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

По форме 6-НДФЛ отчитываются не только компании, но и ИП, имеющие сотрудников, и наемных лиц по договору ГПХ. Поэтому ячейку 070 заполняет подавляющее число работодателей.

Что входит в строку 070 формы 6-НЛФЛ

Строка 070 Раздела 1 формы 6-НДФЛ предназначена для отражения суммы удержанного налога нарастающим итогом с начала года. Обращаем ваше внимание на слово удержанного. Это важно, потому что начисление и удержание НДФЛ часто не совпадают друг с другом.

- Каждый отчетный квартал в 2020 году в графу 070 будут добавляться новые данные, это связано с тем, что данная строка оформляется нарастающим итогом;

- Сумма вписывается только в рублях, копейки округляются по правилам математики.

- Если начисление зарплаты и иных доходов происходит в одном отчетном периоде, а их фактическая выплата в другом, то отражать с них НДФЛ в 070 строке нужно в том отчетном периоде, когда произошла выплата средств.

Сдавайте отчетность с БухСофт! Подключим быстро — ЭЦП день в день!

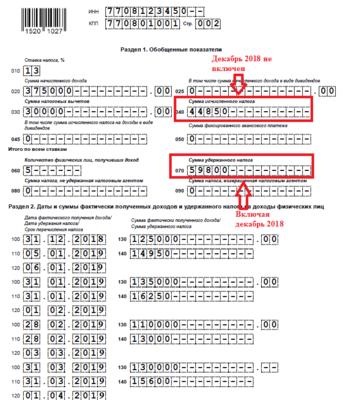

К примеру, какова будет сумма удержанного налога в строке 070 за год? Тут все зависит от даты перечисления денежных средств. Если зарплату за декабрь 2019 года фирма выплатила в январе, то включать налог с нее в годовой отчет не нужно.

При таком раскладе, в 6-НДФЛ за год попадут данные графы 070 из аналогичной формы за 9 месяцев плюс подоходный с выплат за октябрь и ноябрь. А вот НДФЛ за декабрь включите уже в 1 квартал 2020 года. Такое правило закреплено письмом ФНС от 29 ноября 2016 года №БС-4-11/22677@.

Напоминаем, что в 2020 году действует новая форма 6-НДФЛ, однако на заполнение пункта 070 это не отразилось. Требования остались прежними. С 2021 года 6-НДФЛ снова поменяется. Про правила заполнения мы напишем в отдельной статье.

Порядок заполнения строки 070

Порядок заполнения строки 070 не так сложен, как кажется. Самое главное, это помнить предназначение этой ячейки – отражение нарастающим итогом удержанного НДФЛ.

Внимание!

Учтите советы ФНС, когда будете заполнять 6-НДФЛ. Они прозвучали на Налоговом форуме «Российского налогового курьера».

Вот семь советов:

- Зарплату включайте в раздел 1 независимо от даты выплаты.

- Отпускные и больничные — смотрите на дату выплаты.

- Средний заработок за время командировки отражайте как зарплату.

- НДФЛ с суточных удерживайте после утверждения авансового отчета.

- Выплаты по ГПД показывайте по дате выплаты.

- Материальную помощь указывайте в 6-НДФЛ всегда.

И если у вас возникают сомнения, включать ли какую-то сумму в пункт 070, сразу же обращайте внимание, был налог удержан или только начислен, и сразу все встанет на свои места.

Разберем несколько примеров.

Пример 1. Фирма выдала зарплату за июнь 2020 года в июле. Сумма выплаты 700 000 руб., НДФЛ – 91 000 руб.

|

Строка |

Сумма (руб.) |

|---|---|

|

За 2 квартал 2020 года (полугодие) |

|

|

700 000 |

|

|

91 000 |

|

|

За 3 квартал 2020 года (9 месяцев) |

|

|

91 000 |

|

Пример 2. Фирма выдала аванс в середине июня 2020 года, а остальную зарплату выдаст 2 июля.

Так как п.2 ст.223 НК РФ обязывает считать днем выдачи зарплаты – последний день месяца, то аванс, полученный сотрудниками в середине июня, еще не признан доходом, поэтому и налог с него не берется. В как отразится аванс в отчетах 6-НДФЛ.

За полугодие (2 квартал) 2020

- ячейка 020 – зарплата (включая аванс);

- ячейка 040 – начисленный НДФЛ, в том числе и с аванса,

За 9 месяцев 2020 (3 квартал):

- пункт 070 – НДФЛ удержанный (включая аванс).

Пример 3. Организация выплачивает деньги работникам в последний день месяца 1 квартала 2020, то есть начисление и удержание подоходного налога совпадают. В этом случае, НДФЛ за все три месяца будет включен в графу 070 уже же 1 квартале.

Заполнение строк 040 и 070 формы 6-НДФЛ в 2020 на примере

Заполняя форму, перед бухгалтерами часто встает резонный вопрос: строка 040 и 070 в 6-НДФЛ должны совпадать за 1 квартал 2020 года? Отвечаем, что они могут и не совпасть. Причин несколько:

- НДФЛ начислен и удержан в разные отчетные периоды;

- НДФЛ начислен, но удержать его не поучится, тогда сумма, подлежащая удержанию, отразится в строке 080

Пример. Компания в 2019 году выплачивала зарплату 5 числа следующего за отработанным месяцем. А значит, за декабрь 2019 деньги работники получили 05.01.2020 года, и тогда же был удержан НДФЛ. В 2020 году руководство приняло решение перечислять зарплату в последний день отработанного месяца. Заполняя 6-НДФЛ за 1 квартал 2020, года бухгалтер укажет:

- В графе 040 – сумму начисленного налога за январь, февраль и март 2020;

- В графе 070 – сумму уплаченного налога за декабрь 2019 и за первые три месяца 2020 года.

Из примера следует, что строка 070 может быть даже больше строки 040 в 6-НДФЛ. То есть, это нормальная ситуация, когда суммы в 040 и 070 получаются разные, смотрите образец.

Как проверить строку 070 в 6-НДФЛ

Проверить правильность оформления строки 070 можно с помощью контрольных соотношений, указанных в письмах ФНС от 10.03.2016 № БС-4-11/3852@ и от 13.03.2017 № БС-4-11/4371.

Но самой элементарной проверкой может послужить следующая операция:

Вычтите из значения графы 070 значение графы 090. Сравните разность с данными из карточки расчетов с бюджетом.

- Если цифры совпадают, все прекрасно;

- Если разность меньше – скорее всего налог не доплачен;

- Если разность больше указанной цифры – имела место переплата.

Календарь бухгалтера. Изменения в работе со 2 полугодия 2020 годаскачать таблицу Дарим подарки до конца недели! Гость, Вам согласован счет на «Российский налоговый курьер» + подарок кухонный комбайн Оплатить картой 8 800 511 69 47

Добавить комментарий