Запрос ИФНС о предоставлении документов

Уведомление о невозможности представления документов

Налоговая инспекция может запросить какие-либо документы при проведении проверки в отношении вашей организации или вашего контрагента. Также она может запросить документы о лице, к которому, по мнению инспекции, ваша организация имеет какое-то отношение. И хорошо, если запрошенные документы у вас есть и вы можете подать их в отведенный срок. А что делать, если запрошенных документов у вас нет?

Представление документов в рамках камеральной проверки

При камеральной проверке представленной отчетности налоговая инспекция может запросить закрытый список документов. Он установлен ст. 88 НК. В частности, в него входят:

- документы, подтверждающие заявленную в декларации льготу;

- документы, подтверждающие заявленные в декларации вычеты НДС;

- документы, подтверждающие применение пониженных тарифов страховых взносов.

Если налоговики проводят камеральную проверку отчетности вашего контрагента или бывшего контрагента, они также могут запросить документы о деятельности проверяемого лица (п. 1 ст. 93.1 НК РФ).

Представление документов в рамках выездной проверки

Если проводится выездная проверка, то запросить могут абсолютно любые документы, имеющие отношение к тем налогам (взносам) и к тем периодам, которые проверяются (п. 12 ст. 89, п. 1 ст. 93 НК РФ). В то же время у вас не могут истребовать, к примеру, регистры бухгалтерского и налогового учета, которые вы не обязаны вести и которые вы не ведете (Письмо Минфина от 11.05.2010 N 03-02-07/1-228).

В отношении проверяемого контрагента налоговая инспекция также может запросить любые документы, имеющие отношение к деятельности проверяемого (п. 1 ст. 93.1 НК РФ).

Представление документов вне рамок проверки или при встречной проверке

Вне рамок проведения налоговых проверок и при встречных проверках ваших контрагентов налоговики могут запросить документы о конкретной сделке, стороной которой является ваша организация или по которой вы располагаете документами (п.п. 1, 1.1, 2 ст. 93.1 НК РФ). Например, могут запросить накладные на товары, приобретенные у определенного поставщика.

Что делать, если представить запрашиваемые документы невозможно

Предположим, у вашей организации нет документов, которые запрашивают налоговики. Такое случается, если у вас запросят, например:

- документы по сделке, которой у вас не было;

- документы по контрагенту, с которым вы никогда не работали;

- документы по периоду, в котором у вас не было указанных инспекцией сделок;

- регистры, которые ваша организация не ведет в силу учетной политики.

Чтобы избежать штрафа, нужно направить в инспекцию Уведомление о невозможности представления документов.

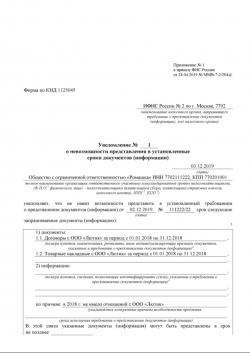

Пример заполнения уведомления о невозможности представления документов

Как таковой формы уведомления о невозможности представления документов нет. Его можно составить по форме, утв. Приказом ФНС от 24.04.2019 N ММВ-7-2/204@. Приведем образец Уведомления о невозможности представления документов для ситуации, когда организация не имела отношений с налогоплательщиком, по которому запрашиваются документы:

Как и когда подать уведомление о невозможности представить документы

Уведомление должно быть подано в следующие сроки (п. 3 ст. 93 НК РФ):

- если требование было вручено представителю организации лично или получено по ТКС – в течение одного рабочего дня с даты получения требования;

- если требование было получено по почте – в течение 7 рабочих дней с даты отправки требования инспекцией. Если же ваша организация получила требование ранее, чем через 6 рабочих дней после отправки письма, то уведомление нужно направить в течение одного рабочего дня со дня, когда письмо было реально получено;

- если требование было размещено в Личном кабинете налогоплательщика – в течение 2 рабочих дней с даты размещения требования.

Уведомление можно (п. 3 ст. 93 НК РФ):

- направить по ТКС;

- подать непосредственно в инспекцию;

- разместить в Личном кабинете налогоплательщика;

- направить по почте ценным письмом.

Если документы есть, но вы не успеваете их представить

В этом случае необходимо подать в ИФНС Уведомление о невозможности представления в установленные сроки документов (ст. 93, 93.1 НК РФ). Такое уведомление подается до конца следующего рабочего дня после дня, когда вы получили требование, независимо от оснований запроса (камеральная или выездная проверка, встречная проверка контрагента, вне рамок проверки) (п.п. 3, 5 ст. 93, п. 5 ст. 93.1 НК РФ).

Образец Уведомления о невозможности своевременного представления документов можно посмотреть .

Ответ на требование о представлении документов

В отдельных случаях налоговая инспекция может запросить у организации или ИП, чтобы они предоставили ей определенные документы. С этой целью ИФНС направляет требование. Как составить ответ на требование налоговой о предоставлении документов, расскажем в нашей консультации.

Когда инспекция может запросить документы?

Как правило, документы инспекция запрашивает при проведении камеральной, встречной или выездной налоговой проверки.

Так, например, при проведении камеральной налоговой проверки инспекция может запросить документы для подтверждения достоверности сведений, отраженных в декларации, если в ходе такой камеральной проверки инспекция выявила несоответствия между отраженными данными и сведениями, имеющимися у налоговой инспекции (п. 4 ст. 88 НК РФ, Постановление Президиума ВАС от 15.03.2012 № 14951/11 по делу № А40-54354/10-4-301).

Также, инспекция вправе запросить счета-фактуры, первичные и иные документы, если налогоплательщик в своей НДС-декларации заявил налог к возмещению из бюджета (п. 8 ст. 88 НК РФ).

При проведении встречной налоговой проверки инспекция может запросить у вас документы, которые касаются деятельности проверяемого налогоплательщика, являющегося, в свою очередь, вашим контрагентом (п. 1 ст. 93.1 НК РФ).

Естественно, документы налоговая инспекция может запросить и при проведении выездной налоговой проверки, если такие документы относятся к проверяемым периодам (Письма Минфина от 12.05.2017 № 03-03-06/1/28744, ФНС от 25.07.2013 3 АС-4-2/13622).

И даже вне рамок налоговых проверок инспекция может запросить документы по конкретной сделке, если она вызвала подозрения у налоговиков (п. 2 ст. 93.1 НК РФ).

Составляем ответ на требование

Ответ на требование о предоставлении документов составляется в произвольном виде. По сути, это сопроводительное письмо к передаваемым документам.

Соответственно, если требование содержало исключительно запрос документов, в письме нужно подтвердить, что такие документы организация предоставляет и привести перечень передаваемых документов. Если в требовании есть и иные вопросы, в ответе необходимо будет дать пояснения по каждому пункту. Ответ на требование ИФНС подписывает руководитель организации.

Если документы затребованы в рамках проведения налоговой проверки самого налогоплательщика, то предоставить документы по требованию необходимо в течение 10 рабочих дней со дня получения требования (ч. 3 ст. 93 НК РФ).

По требованию о представлении документов в рамках встречной налоговой проверки или при запросе документов по конкретной сделке, представить их нужно в пятидневный срок (п. 5 ст. 93.1 НК РФ).

Истребованные инспекцией документы могут быть поданы в ИФНС проверяемым лицом лично или через представителя, направлены по почте заказным письмом, переданы через ТКС (в т.ч. через личный кабинет налогоплательщика) (п. 2 ст. 93 НК РФ).

Если организация не может предоставить документы в установленные сроки (например, при существенном их объеме), она может в течение дня, следующего за днем получения требования направить в инспекцию Уведомление о невозможности представления в установленные сроки документов (информации). Форма такого уведомления утверждена Приказом ФНС от 25.01.2017 № ММВ-7-2/34@. Пример заполнения уведомления мы приводили .

Приведем пример заполнения ответа на требование ИФНС о предоставлении документов.

Пред. / След. Скачать форму ответа на требование налоговой инспекции о предоставлении документов можно здесь. Скачивать формы документов могут только подписчики журнала «Главная книга».

- Я подписчик: электронного журнала печатного журнала

- Я не подписчик, но хочу им стать

- Хочу скачивать формы документов бесплатно и попробовать все возможности подписчика

Как заверить копии документов

Копия документа заверяется так:

- указывается «Копия верна»;

- ставится дата заверения;

- указываются должность, Ф.И.О. и подпись руководителя или иного лица, уполномоченного на заверение документов.

Проставление печати на копии документов не обязательно (Письма ФНС от 06.09.2016 № ОА-4-17/16629@, от 05.08.2015 № БС-4-17/13706@).

Если один документ является многостраничным, то заверить можно либо каждую страницу, либо сразу подшивку страниц. В последнем случае на обороте прошивки (которая не должна превышать 150 листов) помимо указанных выше данных нужно указать «Всего пронумеровано, прошнуровано, скреплено печатью _____ листов» (Письмо Минфина от 29.10.2015 № 03-02-РЗ/62336).

Обращаем внимание, что непредставление налогоплательщиком запрошенных инспекцией документов при проведении в отношении него налоговой проверки грозит штрафом в размере 200 рублей за каждый непредставленный документ (п. 1 ст. 126 НК РФ). А если документы не представлены в рамках требования по встречной проверке, штраф на организацию или ИП составит 10 000 рублей (п. 2 ст. 126 НК РФ).

Рассказываем, как правильно оформить ответ на требование ИФНС о предоставлении документов и что грозит организации, если проигнорировать просьбу налоговиков.

Почему налоговая выставляет требование о предоставлении документов?

Фискалы, проводящие мероприятия налогового надзора имеют право требовать документы как у проверяемого субъекта, так и у его контрагентов. Запросить информацию могут и у третьих лиц, которые, по мнению инспекторов, обладают необходимыми сведениями.

Таким образом, налоговики проверяют полноту и правильность начисления и уплаты налогов, отслеживают реальность и экономическую целесообразность сделок, анализируют возможность извлечения налогоплательщиками необоснованной налоговой выгоды.

Важно!

Требование составляется на бланке установленной формы (приложение № 17 к приказу ФНС от 07.11.2018 № ММВ-7-2/628@) и должно содержать все необходимые сведения, чтобы налогоплательщик мог четко идентифицировать, какие именно документы нужно представить и по какой причине.

Какие документы могут потребовать инспекторы

НК РФ не уточняет, какие виды документов могут требовать контролеры у налогоплательщиков. Статьи кодекса содержат лишь обтекаемые формулировки: «документы относительно конкретной сделки», «необходимые для проведения проверки документы», и т. д. Поэтому контролеры самостоятельно решают, какую именно документацию запросить в каждом отдельном случае.

Например, при камеральной проверке декларации НДС с заявленным возмещением, обычно требуют счета-фактуры и иные документы, свидетельствующие о правомерности вычетов.

При выездной проверке могут быть запрошены любые документы в пределах проверяемого периода и налога, включая регистры учета, первичную документацию (счета, договоры, накладные, банковские выписки) и пр.

Если фискалов интересуют сведения о контрагенте (встречная проверка) или определенной сделке, могут запрашивать: договор с конкретным субъектом и дополнительные соглашения к нему, счета, акты, товарные накладные, таможенные декларации, счета-фактуры и т. д.

Срок представления документов по требованию налоговой

Если компания должна представить контролерам свои документы в рамках проверки или документацию об определенной сделке – срок направления ответа 10 дн.

Передать документы с данными по контрагенту или сообщить, что таковые отсутствуют, нужно не позже, чем через 5 дн.

Обратите внимание!

Как написать ответ на требование налоговой о предоставлении документов?

Ответ на запрос контролеров составляется в произвольной форме, ведь по большому счету — это просто сопроводительное письмо к представляемой документации.

То есть в тексте ответа указывается, что налогоплательщик выполняет конкретный запрос инспекторов, а также перечисляет, какие именно документы передаются, и в каком количестве. Если в требовании ИФНС были прописаны дополнительные вопросы, то в ответ включаются пояснения по каждому из них.

Образец ответа на требование

Скачать общий бланк ответа на требование

К сопроводительному письму прикладываются запрошенная документация в виде заверенных копий. Если компания представляет документы в бумажной форме, то допускается заверение как каждой отдельной копии, так и целиком прошитой пачки однородных документов (пачек, если документации очень много). Общий объем каждой прошивки не должен превышать 150 листов.

Наши эксперты обращают внимание, что пояснения в налоговую могут быть направлены в бумажном или электронном виде по ТКС. Правда, есть исключение. Речь идет о пояснениях, которые инспекторы просят представить в рамках камеральной проверки декларации по НДС. Данные пояснения направляются исключительно в электронной форме. Решите сдать на бумаге — налоговики будут считать, что объяснения не представлены ( НК РФ).

Клиенты 1С-WiseAdvice могут в кратчайшие сроки подготовить ответ на запрос налогового органа благодаря уникальной технологии обработки первичной документации «Процессинг». Все поступающие оригиналы документов сразу сканируются и хранятся в электронной базе данных, что многократно облегчает доступ к нужным сведениям и способствует их сохранности.

В случаях, когда налогоплательщик не располагает запрошенными документами, просит отсрочку по их подготовке или не может предоставить сведения по каким-либо причинам, в налоговый орган подается уведомление по установленной форме (приложение № 1 к приказу ФНС от 24.04.2019 № ММВ-7-2/204@).

Что будет, если не отправить ответ?

У законопослушного предприятия, получившего требование контролеров, есть всего 3 варианта действий:

- сообщить, что требуемых документов у него нет;

- представить истребованные данные;

- попросить отсрочку.

Неисполнение запроса инспекторов карается штрафами по ст. 126 НК РФ. Положения п. 1 этой статьи распространяются на предприятия, вовремя не подавшие сведения в отношении самих себя (200 руб. за каждый несданный документ), а п. 2 применяется, если налогоплательщик не ответил на запрос ИФНС о конкретной сделке или контрагенте (10 000 руб.).

Обратите внимание!

Пункт 2 ст. 126 НК РФ никак не разграничивает ответственность налогоплательщика в зависимости от того, представил ли он документацию частично или не подал совсем. Поэтому даже неподача 1 документа из затребованного списка дает налоговикам право взыскать с виновного полную сумму штрафа.

Должностным лицам компании также может грозить административный штраф (до 500 руб.). Обычно санкции налагаются на руководителя организации. Но, если в штате предприятия есть главбух (бухгалтер), и в его должностной инструкции четко прописано, что именно он несет ответственность за неподачу сведений налоговым органам, то штраф с высокой долей вероятности придется платить уже штатному сотруднику (решение ВС РФ от 09.03.2017 № 78-АД17-8).

Что будет, если запрошенных документов нет?

Итак, ответить налоговикам нужно обязательно. А что, если запрошенные документы должны быть у компании, но их нет? С высокой долей вероятности такого безответственного налогоплательщика ждет выездная проверка.

И если документация была утеряна, уничтожена до истечения установленных сроков хранения или не оформлялась совсем — компанию ждут серьезные неприятности:

- во-первых, не получив подтверждения произведенных расходов, налоговики потребуют доплаты налогов, а также штрафов и пеней;

- во-вторых, грубое нарушение правил учета карается санкциями по ст. 120 НК РФ и чревато привлечением к «административке» должностных лиц фирмы (ст. 15.11 КоАП РФ);

- в-третьих, уничтожение или сокрытие документации в корыстных целях может повлечь уголовную ответственность.

Заказать услугу

Налоговое требование о представлении документов

Налоговое требование

Стоит ли бояться?

В этой статье мы подробно расскажем о налоговых документах, которые наиболее часто направляются в адрес юридических лиц и предпринимателей.

Разберем причины, которые приводят к более пристальному вниманию со стороны налоговиков, расскажем о возможных последствиях и выясним стоит ли бояться подобных уведомлений о вызове налогоплательщика и налоговых требований о представлении документов.

Первая причина, по которой на ваш адрес может поступить налоговое требование о представлении документов – это встречная проверка. В требовании будет указано, какие необходимо представить документы (их список будет указан) за определенный период (возможно даже за 3 года), но не все, а по конкретному контрагенту.

Требования налоговой по проверке контрагента означают, что вашего партнера по бизнесу постигло несчастье в виде выездной проверки, а вы, путем представления первичных документов бухгалтерского учета поможете подтвердить (или опровергнуть) законопослушность вашего партнера по бизнесу.

Конечно, предполагается, что данные в бухгалтерских документах ваши и вашего контрагента (соответственно) будут совпадать.

Налоговое требование при встречной проверке. Пример:

Вторая причина – это результаты камеральной налоговой проверки.

• Налоговое требование о представлении пояснений может быть направлено в адрес налогоплательщика в соответствие со статьей 88 п.3 Налогового Кодекса Р.Ф.

В таком требовании сообщается о выявленных ошибках или противоречиях в конкретной декларации за определенный период. Наиболее часто это связано с декларацией по налогу на добавленную стоимость.

{kind=link}

Пример такого требования:

{kind=link}

{kind=link}

В течение 5 рабочих дней предлагается исправить ошибки. Сделать это можно путем подачи «уточненки» (корректирующей налоговой декларации).

У подобных требований есть приложение, в котором указан вид ошибки. Существуют следующие виды ошибок:

— запись отсутствует у контрагента

— несоответствие данных между книгой покупок и книгой продаж

— бухгалтерская ошибка

Если вы уверены, что с вашей стороны никаких ошибок допущено не было, необходимо представить пояснения, в котором подробно объяснить причину противоречий в сведениях.

• Уведомление о вызове налогоплательщика в соответствие с пп. 4 п. 1 ст. 31 Налогового Кодекса Р.Ф. выглядит вот так:

В связи с проведением камеральной налоговой проверки подобным уведомлением может быть вызван налогоплательщик (предприниматель или генеральный директор организации) для дачи пояснений по взаимоотношениям с контрагентами в рамках конкретной декларации по конкретному налогу. (Как правило, это НДС). Прежде, чем явиться пред светлые очи налогового инспектора, советуем самим хорошенько проверить соответствие данных за указанный в уведомлении отчетный период у себя и контрагентов. Если окажется, что вам есть что исправить, сделайте это как можно быстрее, а налоговую инспекцию уведомите письменно об исправлении ошибки.

ВАЖНО! Вероятно, имеют место серьезные разногласия в сведениях, представленных вами и вашими контрагентами. Постарайтесь связаться с контрагентами и сверьте данные.

Также причиной недовольства налоговиков может стать большой налоговый вычет по НДС. В этом случае вы получите примерно такое требование:

{kind=link}

{kind=link}

{kind=link}

• Требование о представлении документов направляется в адрес налогоплательщика в соответствие со статьей 93 Налогового Кодекса Р.Ф.

В связи с проведением камеральной проверки (название декларации и период будут указаны в требовании) на основании требования о представлении документов, вас могут обязать представить следующие документы:

— Договоры

— Счета-фактуры

— Товарные накладные

— Путевые листы

— Акты приемки-сдачи работ

— Оборотно-сальдовые ведомости

— Договор на представление юридического адреса

— Сертификаты, лицензии

— Копии приказов о назначении на должность руководителя

— Адреса и телефоны должностных лиц

— Личные контакты и копии паспортов руководства контрагентов

— Сведения о сотрудниках и их контактные данные

— Деловую переписку, связанную с заключением договоров

— Контактные данные лиц, ответственных за полноту и достоверность данных, отраженных в налоговой декларации

И так далее…

В реалии список истребуемых документов может быть намного длиннее.

Например, такой:

О чем может говорить подобное налоговое требование о предоставлении документов?

Вероятнее всего, сотрудники налоговой инспекции сомневаются в достоверности сведений, указанных вами в налоговой отчетности.

ВАЖНО! Очень часто, по итогам подобной камеральной проверки назначается выездная налоговая проверка. А это уже совсем другая история…

Существует еще один момент, на который хотелось бы обратить внимание – это предпроверочный анализ. В рамках проведения такого анализа сотрудники налоговой инспекции также истребуют документы организации, порой даже за 3 года! Этой теме мы посвятили отдельную статью: «Кого проверяет налоговая?» Ознакомьтесь с ней обязательно!

Как быть и что делать в подобной ситуации — нельзя ответить однозначно. Каждый случай индивидуален.

Именно поэтому, если вы получили подобное требование, мы советуем не принимать поспешных решений, а обратиться за помощью к специалистам по налоговым вопросам.

Единственное, что мы хотим Вм напомнить: НЕ пускайте все на самотек и НЕ ОСТАВЛЯЙТЕ НАЛОГОВЫЕ ТРЕБОВАНИЯ БЕЗ ВНИМАНИЯ! Ответ на требование налоговой о предоставлении документов ОБЯЗАТЕЛЕН!Ответственность за непредоставление документов по требованию налоговой ОЧЕНЬ серьезная, вплоть до выемки документов сотрудниками полиции из офиса компании или начисления штрафов по среднестатистическим показателям Вашего региона!

Ответ на требование о предоставлении документов в налоговую

Расчетом отчислений в пользу государства занимается налоговая служба. Она имеет право попросить предоставить пакет документации. Такие запросы игнорировать нельзя. Лицо, получившее запрос, обязано подготовить ответ на требование о предоставлении документов в налоговую. Оформлять бумагу нужно, соблюдая определенные правила. Причем они предъявляются как к особенностям внесения данных, так и к нюансам документации. Нарушение установленных норм может повлечь за собой привлечение к санкциям. О том, как правильно подготовить сопроводительное письмо в налоговую, о способах исполнения требований, о возможности повторных запросов поговорим далее.

Правила подготовки ответа на требования налоговой в соответствии с нормами законодательства

Если налоговая затребовала документы, дополнительно нужно составить сопроводительное письмо. Оно представляет собой записку к сведениям, предоставляемым в уполномоченный орган. Оформляя документ, нужно руководствоваться общими правилами, применяемыми в современном делопроизводстве. Используется стандартная схема оформления бумаги, однако лучше использовать готовые примеры. Изначально указывают название компании, фиксируют сведения о должностном лице, в адрес которого поступает обращение. Далее отражается информация об отправителе. Обязательно фиксируется список прилагаемой документации. Отдельно отражаются сведения о количестве экземпляров и числе страниц каждого документа. В финальной части фиксируются личные данные и дата отправления письма.

Кстати! Иногда запрашивают сведения о контрагентах. Подобное возможно во время встречной проверки, которую проводит налоговая.

Пояснительную записку в налоговую заверять нотариально не нужно. Соответствующее правило закреплено в пункте 2 статьи 93 НК РФ. Однако правило не распространяется на копии документов, выступающие в качестве приложений. Для выполнения действий не нужно обращаться к нотариусу.

Чтобы заверить документацию, достаточно проставить подпись руководителя и печать компании на каждый лист. В организации может присутствовать отдельный сотрудник, уполномоченный выполнять заверение материалов. На него может быть оформлена доверенность с соблюдением норм гражданского законодательства.

Особенности оформления

Когда использован образец ответа на требование налоговой о предоставлении документов и подготовлена соответствующая бумага, необходимо удовлетворить запрос ФНС. В Налоговом кодексе отсутствуют дополнительные требования, предъявляемые к бумагам. Статистика показывает, что ежедневно налоговая инспекция отправляет запросы на десятки и сотни тысяч документов. Поэтому обычно заверение бумаг не требуется. В большинстве случаев оно бессмысленно. Достаточно сложить однотипную документацию в папку, пронумеровать и прошить. Затем потребуется оформить опись. На начальных листах указывает реестр документации, передаваемой в уполномоченный орган. Нити документов скрепляются на последнем листе. Должностное лицо проставляет печать организации и свою подпись. На последней странице должна присутствовать информация о том, какое количество листов скреплено и вложено. Когда процедура выполнена, вносить дополнительные документы в папку нельзя.

![]() Видео

Видео

В каких ситуациях выдвигается требование о представлении документов в налоговую?

По закону выдвигать соответствующие требования налоговая может только при наличии оснований. Перечень проверок, которые проводит ФНС, закреплен в пункте 1 статьи 87 НК РФ.

Обратите внимание: Выделяют камеральные и выездные проверки. Первые организовывают по месту нахождения ФНС на основании представленных налогоплательщиком материалов и документов, которые присутствуют в наличии у уполномоченного органа. Камеральная проверка проводится в течение 3 месяцев после получения документации от лица, уплачивающего налоги. Продлевать или приостанавливать срок нельзя.

Основанием для проведения камеральной проверки и истребования документов считаются:

- организация хочет воспользоваться льготами, установленными налоговым законодательством;

- компания хочет вернуться к уплате НДС;

- организация производит платежи по налогам в связи с использованием природных ресурсов;

- необходимо разрешить вопросы, касающиеся налогового контроля.

Отправить запрос на иных основаниях налоговый орган не имеет права. Выездная проверка проводится непосредственно на территории налогоплательщика. Срок подобной проверки не превышает 2 месяца. Однако период может быть продлен до 4 месяцев, если имеют место объективные причины. В исключительных случаях допустимы пролонгации периода до полугода. Если выездная налоговая проверка приостановлена, по закону нельзя запрашивать документы или выдвигать требование об их предоставлении. Иные действия считаются нарушением норм законодательства.

![]() Видео

Видео

Из вышесказанного следует, что требование о представлении документов в налоговую может быть в следующих случаях:

- при проведении камеральной проверки на основании ранее предоставленной в налоговый орган декларации;

- во время выездной проверки;

- при проведении встречной налоговой проверки.

Установленные сроки и особенности истребования документов

В законодательстве установлен четкий период, в течение которого необходимо собрать документы и оформить ответ на требование ИФНС.

Бумаги нужно предоставить:

- в течение 5 дней, если нужны сведения о конкретной сделке, заключенной объектом проверки;

- в течение 5 рабочих дней, если нужно предоставить объяснения по поводу исправленной и уточненной декларации, если ведется камеральная налоговая проверка;

- в течение 10 рабочих дней, если лицо является объектом проверки и в его отношении выдвинуто соответствующее требование.

На практике могут присутствовать объективные причины, препятствующие предоставлению информации. В этой ситуации допустима отправка запроса о получении отсрочки. Выполнить процедуру необходимо не позднее суток с момента получения требования. Для выполнения процедуры потребуется подготовить уведомление и направить его в налоговый орган. В документе необходимо отразить перечень причин, препятствующих предоставлению документации в установленный срок. Дополнительно вы обязаны сообщить, в течение какого промежутка времени сможете удовлетворить требования и предоставить документы. Когда уведомление получено, налоговая служба рассмотрит его и вынесет решение в течение 2 суток.

![]() Видео

Видео

Если запрошенные налоговым органом документы отсутствуют

На практике налоговые органы не всегда знакомы со спецификой деятельности конкретной организации. Поэтому иногда возникают ситуации, в которых лицо получает требование о предоставлении документов, отсутствующих в компании. Фирма может попросту не вести их. Присутствуют объективные причины, из-за которых той или иной бумаги нет в компании в конкретный промежуток времени.

Уважительными основаниями отсутствия документов считаются:

- материалы были похищены;

- информация была изъята представителями правоохранительных органов;

- срок хранения документации завершился, и она была уничтожена;

- бумаги были переданы по запросу органов государственной власти;

- документация была уничтожена из-за наступления чрезвычайной ситуации.

Если имеет место одна из вышеуказанных причин, необходимо направить уведомление в налоговую службу о том, что представить документацию невозможно. При этом важно подтвердить присутствие объективных причин. Для этого перечень дополняется доказательной базой. Сюда включают справки и бумаги.

![]() Видео

Видео

Может ли налоговая выдвинуть требования о представлении документов повторно

На практике лицо может столкнуться с ситуацией, когда информация уже была получена налоговой службой во время проведения камеральной или выездной проверки, но требования о предоставлении отправлены повторно. В этой ситуации выполнять действие необязательно. Достаточно лишь подготовить ответ на требование налоговой о предоставлении пояснений и сообщить, что информация уже присутствует у уполномоченного органа. Однако предусмотрен ряд исключений. Сюда входят материалы, представленные в оригинале. Их имеют право запросить второй раз. Аналогичные нормы действуют в случае, когда документы были утрачены из-за чрезвычайной ситуации.

Практический совет: Если Вы получили требование о предоставлении документов, которые были переданы ранее, в этом случае нужно оформить ответное уведомление на имя руководителя подразделения налоговой. В документе предстоит указать, что бумаги уже представлялись, из-за чего их повторная передача невозможна. Документацию необходимо дополнить копией реестров представленной информации с отметкой налогового органа.

Все ли документы нужно представлять по запросу налоговой службы

Взаимодействие между гражданами и должностными лицами регламентирует действующее законодательство. В НК РФ за налогоплательщиком закреплено право не предоставлять документы, если в ранее переданной декларации не было обнаружено ошибок или несоответствий. В этом случае человека нельзя привлечь к ответственности за невыполнение требования. Соответствующие правила подтверждает и практика судебных органов. Можно не предоставлять материалы, которые ранее уже были переданы на рассмотрение. Налогоплательщик не обязан передавать штатное расписание, личные карточки сотрудников и иную кадровую документацию.

![]() Видео

Видео

Перечень ситуаций, в которых налоговый орган имеет право запросить документацию при проведении проверки, строго закреплен:

- лицо выдвигает в декларации требования о возврате НДС;

- в декларации заявлено право на получение льготы: им признаются любые предусмотренные налоговым законодательством послабления в отношении определенной категории лиц;

- уточненная налоговая декларация передана через 2 года после предоставления первичного документа;

- в представленной декларации обнаружены ошибки или несоответствия.

Налогоплательщики должны помнить, что для запроса материалов у налоговой не обязательно должны иметься веские основания. Список бумаг, которые имеет право требовать ФНС, также ограничен. Однако учитывайте, что за неисполнение требований налоговой службы плательщика могут привлечь к мерам взыскания. Решение можно обжаловать в судебном порядке. Процедура даст возможность добиться справедливости, но это займет много времени.

Практический совет: Если возник конфликт с налоговым органом, рекомендуется исполнять требования в установленный срок и не затягивать процедуру непредставления документов без наличия объективных обстоятельств.

Если предписания уполномоченного органа не ясны, необходимо подать письменный запрос в ФНС и попросить разъяснений. Если ваши права нарушаются или возникла спорная ситуация, лучше подать соответствующую документацию в надзорные органы или обратиться в суд.

Добавить комментарий